Konkordato: Borçlunun kahramanı, alacaklının korkulu rüyası

Bu yazımızda meşhur konkordato kavramının finans ve iş dünyasındaki karşılığını ve ekonominin tüm aktörleri için önemini gerektirdiği ölçüde inceleyip anlaşılır bir dille sizlere aktarılmasını sağlamaya çalıştık.

Kelimenin kökeniyle başlayacak olursak İtalyanca bir kelime olan “konkordato” en basit manasıyla “anlaşma” kelimesine karşılık gelmekte olup, özellikle Orta ve Yeni Çağ’da Papalık Devleti tarafından, kendisini dini otorite yerine koyduğu ve devletleri ise dünyevi otoriteler olarak kabul ettiği; kilisenin hakları ve özgürlükleri, piskoposlukların ve cemaatlerin kurulması/ortadan kaldırılması, piskoposların, papazların ve askeri din adamlarının atanması, kiliselerin dokunulmazlıkları gibi konuları içeren uluslararası hukuk paktı seviyesinde anlam bulan bir kavramdır.

Günümüz hukuk dünyasındaysa icra- iflas kanunları içerisinde, borçluların ticari durumunun sarsılmış olmasıyla alacaklıların, alacaklarını belli bir plana göre almaları konusunda borçlular ile ilgili mahkemelerin kararları ve onayı çerçevesinde gerçekleştirdikleri borçların yeniden yapılandırılmasını konu alan anlaşmalardır.

2018 yılında yaşanan kur krizi ile başlayan süreç sonrası oluşan popülerliği ile hayatımıza giren ve konkordato kavramı ilk olarak 15 Mart 2018 tarihli Resmi Gazete ’de yayımlanan “7101 sayılı İcra ve İflas Kanunu ve bazı kanunlarda değişiklik yapılması hakkında kanun” ile kapsamında “iflas erteleme” kurumunun yürürlükten kaldırılıp yerine “konkordato” kurumunun oluşturulmasıyla finans ve iş dünyası için önemli bir aktör haline gelmiştir.

Daha öncesinde yürürlükte olan iflas erteleme, yine ilgili mahkemeler aracılığı ile borca batık durumdaki bir sermaye şirketi veya kooperatif hakkındaki ilgili mahkemelerce verilmesi muhtemel iflas kararından belli şartların varlığı halinde, geçici olarak vazgeçilerek iflasın önlenmesini amaçlayan ve bu süreçte borca batık hale gelmiş olan işletmelerin faaliyetlerine devam ederek oluşturdukları nakit akışlarıyla yeniden borçlarını ödeyecek duruma gelmelerini, dolayısıyla da batmaktan kurtulmalarını amaçlayan bir kanuni uygulamaydı. Yani iflas erteleme, borca batık (aktiflerin, şirket alacaklılarının alacaklarını karşılamaya yetmemesi) durumda olup da yeterli sürede mali durumun iyileştirilmesi mümkün olan şirketler için canlı tutulan bir uygulamaydı.

Fakat 2018 yılında yapılan değişiklikle sahneye iflas ertelemenin yerine çıkan konkordato önemli farklılıklar getirerek kapsayıcılığından ötürü bankalar ve iş dünyası açısından ciddi bir popülerlik kazandı.

Örneğin iflas ertelemede alacak ödemelerinde sadece erteleme söz konusuyken ve vazgeçme konulu bir alan yokken konkordato sistemi kapsamında alacaklılar belli bir oranda alacaklarından vazgeçmeye yönelebilmektedirler. Geri kalan alacak miktarı ise belli bir ödeme çerçevesinde dağıtılmaktadır.

Bir başka önemli farklılık ise iflas ertelemeye sadece sermaye alanındaki şirketler başvuru yapabilmekteyken konkordatoya sermaye şirketleri ile birlikte şahıs şirketleri ve gerçek kişilerinde başvuru yapabilmesi olmuştur.

Bu farklılık en önemli hususlardan biri haline gelmiş, özellikle şirketlere kefalet veren gerçek kişilerin (şirketin ortakları ya da diğer üçüncü kişiler) de konkordato yoluyla mal varlıklarını korumalarını ve konkordato süresince ortağı/kefili oldukları şirketlerin mali durumu düzeltilene iflas durumu çerçevesinde bir anda zarar görmemelerini sağlamıştır.

Hasılı yapılan değişiklikle hayatımıza giren konkordato kurumu, iflas ertelemeye oranla mali yapısı ölçüde bozulmuş olan iyi niyetli kişi, kurum ve kooperatifleri korunmayı amaçlayan bir sistem olarak ekonomideki zora düşen aktörleri korumayı ve yeniden ayağa kalkmalarını sağlayarak işlevlerini faydalı şekilde devam ettirmelerini amaçlamıştır.

Genel olarak sürecin seyrini tarif edecek olursak; borçlarını zamanında ödeyemeyeceği kesinleşen sermaye şirket, şahıs şirketi veya gerçek kişinin önce durumuna (tek merkezli, çok merkezli, yurt dışı merkezli olmasına göre değişiklik gösterir şekilde) göre ilgili Asliye Ticaret Mahkemesine konkordato başvurusunda bulunması ve konkordato gider avansını, yani konkordato masraflarını ödemesi gerekmektedir.

Söz konusu avans, tebligat ve posta ücretlerini, bilirkişi ve komiser ücretlerini, iflas gideri (talebin reddedilmesi ve mahkemece iflasına karar verilmesi durumu için) ile dosyanın bölge adliye mahkemesi ve Yargıtay’a gidiş-dönüş ücretleri, ilan ücretleri gibi çeşitli işlemlere ait giderleri kapsamaktadır.

- Başvuruda konkordato talebine eklenmesi gereken bazı zorunlu evraklar bulunmaktadır. Elbette en başta sunulması gereken evrak alacaklı listesi olmakla beraber sürecin devamı için ihtiyaç olan bir dizi evrak daha mevcuttur. Bunların en başında gelen ise konkordato ön projesidir.

Borçlunun borçlarını hangi oranda ve/veya hangi vadede ödeyeceğini, alacaklıların alacaklarından ne oranda vazgeçmelerinin gerektiğini, ödeme için borçlunun hangi varlıklarının satılacağını, borçlunun mali durumunu düzeltmek ve alacaklılara borçlarını ödemek için hangi faaliyetlerine nasıl devam edeceğini ve hangi tutarlarda gelir elde edebileceğini açıklayan konkordato ön projesi mahkeme tarafından konkordato talebinin kabulü ya da reddinde son derece büyük önem arz etmektedir.

Talebe eklenmesi gereken bir diğer önemli evraklarsa borçlunun mal varlığını ve borçluluğunu gösteren belgelerdir. Şirket hüviyetine sahip borçlular için en önemli mal varlığı belgeleri, ilgili kanun ve yönetmeliklere uygun şekilde hazırlanmış son bilanço, gelir tablosu, nakit akım tablosu gibi ana ve yardımcı mali tablolardır. Bunlar maddi ve maddi olmayan duran varlıklar üzerinden mal varlığının tespiti için kıymetlidir. Aynı zamanda bu belgeler üzerinden şirketin borçluluk durumu da net bir şekilde anlaşılmaktadır. Mahkemeye sunulacak mali tablolar ve malvarlığı ile borçluluğu gösteren diğer belgelerin başvuru tarihinden 90 günden fazla bir geçmişe sahip olmaması da diğer bir önemli husustur.

Bir diğer önemli evrak ise konkordato ön projesinde yer alan alacaklılara yönelik ödeme planı yani teklifindeki toplam ödeme rakamıyla talebin reddiyle verilecek iflas kararı durumunda alacaklıların eline geçecek mal varlığı toplamını karşılaştıran tablodur. Bu tablo, talep üzerinden durumu değerlendiren mahkeme açısından alacaklıların, borçlunun iflası durumunda alacaklarını tahsil durumunda daha pozitif bir sonuçla karşılaşma ihtimalleri olmasını gösterdiğinden konkordato talebinin reddi ya da kabulü açısından büyük önem arz eder.

Son olarak ele alınması gereken diğer evrak da Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunca yetkilendirilmiş bir bağımsız denetim kuruluşu tarafınca standartlara uygun şekilde hazırlanmış, konkordato ön projesinde yer alan teklif hakkında gerçekleşmesinin mümkün olup olmadığı hususunda, yukarıda paylaşılan evrakların ve mahkemeye sunulan mali tabloların kontrolünü sağlayıp gerçekliği hususunda görüş bildirecek, böylece de mahkemenin karar vermesini kolaylaştıracak olan “makul güvence raporu”dur.

Bu çerçevede gerçekleştirilen ve ilgili evraklarla beraber Asliye Ticaret Mahkemesine ulaşan konkordato talebi için yukarıda sayılan şekil ve şartlara uygunluktan başka bir şey aranmaksızın ilk olarak “geçici mühlet” denilen 3 aylık süre başlamakta, bu süreçte kendisine yönelik açılan tüm takip işlemleri durdurulmaktadır. Yani bu 3 aylık süreç içerisinde her türlü icra, haciz vs. işlemi başlamış olsa da fiili olarak herhangi bir işlem yapılamamakta, borçlu hakkında “kesin mühlet kararı” ya da “talebin reddi” kararı verilene kadar tüm bu takip işlemleri bir manada dondurulmaktadır.

Bankalar ve diğer finans kuruluşlarından tutun da mal-hizmet tedarik eden hiçbir alacaklısına geçici mühlet kararı ile konkordato projesi kapsamında olmayan herhangi bir borç ödemesi yapmak zorunda olmayan şirketin bu sayede proje kapsamında mali durumunu düzeltmesi için ilk üç aylık süreci başlamış olur. Ticari faaliyetlerine devam eden borçlu sadece o andan itibaren gelir üretmesi için gerekli olan borçlanma ve alacaklanma işlemlerini gerçekleştirir ve sadece bunlar için ödeme yapmaktadır. Amaç geçici mühlete kadar olan ödemelerinin oluşturduğu mali problemlerden kurtulmak için yeniden planlı ve programlı şekilde faaliyetlerine devam ederek bu bekleyen borçları yeniden gelir üretip ödemektir. Geçici mühlet süreciyle beraber firmaya bir ila üç geçici konkordato komiseri atanmakta ve konkordato projesinin gelişimini izleme konusunda komiser/ler görevlendirilmekte olup, firmanın mali durumunu düzeltmesine ve borçlarını ödeyebilir duruma gelmesine bu komiser/komiserler nezaret etmektedir. Gerekli gördüklerinde geçici mühletin 2 ay uzatılmasını mahkemeden talep edebilen bu komiserler geçici mühlet sürecindeki gözlemleri çerçevesinde ilgili mahkemeye raporunu hazırlar. Bu çerçevede alacaklıların itirazlarını da inceleyen mahkeme ağırlıklı olarak komiserin raporu çerçevesinde karar vererek konkordatonun başarıya ulaşacağına inanırsa geçici mühleti 1 yıllık (gerektiğinde komiser talebiyle 6 ay daha uzatılabilir) “kesin mühlete” çevirip geçici komiserin görevine devam etmesine karar vererek konkordatonun kabulü ilan etmektedir. Rapor çerçevesinde başarılı olunamayacağına ya da süreçten alacaklıların o günkü koşullardan daha az tahsilat yapabileceklerine kanaat getirirse bu defa konkordatonun reddine ve borçlunun iflasına karar verilmektedir.

Kesin mühlet içinde, oluşturulan alacaklılar kurulu ile en az ayda bir toplantı yapılmakta olup gelişmeler aktarılmaktadır. Bu süre içerisinde borçlunun mali durumunu düzeltmesi durumunda alacaklılarla anlaşılan çerçevede komiserin mahkemeye talebiyle konkordato talebi sonlandırılabilir.

Diğer yandan bazı olumsuz durumlar neticesinde de konkordato sürecine son verilebilmektedir. Örneğin bazı beklenmedik gelişmelerden ötürü ya da işletmenin proje çerçevesinde beklenen geliri üretmesinin mümkün olmadığının ortaya çıkması halinde borçlunun mal varlığının korunması için iflasın gerekliliği yani komiser tarafından konkordatonun başarıya ulaşma imkanının kalmadığı anlaşıldığında, borçlunun konkordato sürecine aykırı davranışlarda bulunması durumunda veya borçlunun feragatıyla süreç sona erebilir. Özetle bu sonlandırma faaliyetleri durumun daha da kötüye gideceğinin anlaşılmasıyla devreye girer. Asıl amaç alacaklıların zarara uğratılmamasıdır. Süreçleri böylece açıkladıktan sonra biraz da rakamlara göz atacak olursak, konkordatonun iş ve finans dünyası açısından önemi daha kolay ortaya çıkacaktır. Daha önce belirttiğimiz üzere 2018 yılında hayatımıza giren konkordato kavramı özellikle 2018 yılının Temmuz ayında yaşanan Rahip Brunson Krizi sonrası ortaya çıkan kur krizinden etkilenen şirketlerin 2018 yılının sonunda başlayan ve 2019 yılının başından itibaren iyice sıklaşan başvurularıyla kamuoyunun önemli ölçüde dikkatini çekmiştir.

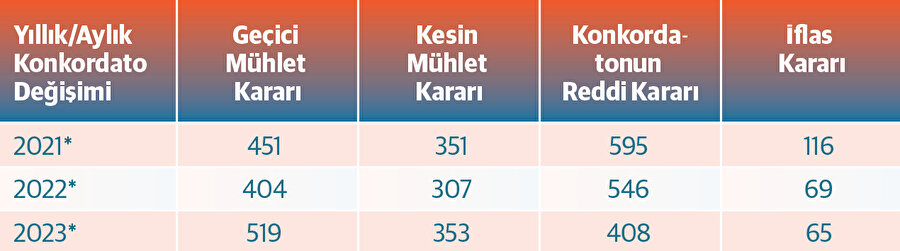

İş ve finans dünyası açısından söz konusu taleplerdeki sıklık ciddi endişe yaratmış ve aşağıdaki tabloda görüleceği üzere bu iki yıldaki başvurular önemli rakamlara ulaşmıştır.

Tablo ve rakamlarda ekonomi yönetimince alınan önlemler sonrası önemli bir düşüş beklenirken bu defa 2020 yılında tüm dünyada etkisini hissettiren COVID-19 pandemisinin başlamasıyla 2019 yılına göre gerilese de yine de önemli sayıda konkordato talebi başvurusu yapılmış olup 2019’da alınan geçici mühletlilerle beraber önemli sayıda talebe red kararı verilmiş ve konkordato kurumunun kötüye kullanılmasına izin verilmemiştir.

Pandeminin devam ettiği ve kurlardaki ciddi artışlara rağmen 2021 yılındaki rakamlarla beraber yüksek enflasyonun yaşandığı 2022 ve 2023 yıllarında rakamlar görece aynı çerçevede kalmış, her ne kadar eleştirilse de kur korumalı mevduat uygulamasıyla atıl döviz kaynaklarının ekonomiye entegrasyonu sayesinde finansal kaynaklara ulaşımda zorluk çekmeyen iş dünyası bu kritik yılları konkordatoya ihtiyaç derecesi açısından belli bir ortalamayla atlatmışlardır. Yüksek faiz ve parasal sıkılaşma sürecinin devam ettiği son 16 aylık süreçteyse yeniden yükselen konkordato taleplerine yönelik olarak Asliye Ticaret Mahkemlerinde bu alanda yetkin görevlilerin sayısının artırılmasının yanında edinilen 6 yıllık tecrübenin de katkısıyla çok daha ince elenip sık dokunan bir iş planının oluşturulması sayesinde kabu-red rakamlarında önemli değişiklikler göze çarpmakta olup 2023 yılındaki geçici mühletlilerin de sarktığı ve son aylarını yaşadığımız 2024 yılında geçici mühlet sayısı önceki 3 yılın ortalamasına göre %195 artış göstermesine rağmen kesin mühlet sayısındaki artış oranı %65 civarında kalmış gözükmektedir.

Özetle 2024 yılında yukarıda belirtilen evrak ve başvuru şartlarıyla kolayca geçici mühlet alınmasıyla ulaşılan rakamlar 2022 ve 2023’ün toplamına yetişmiş olsa da mahkemelerden kesin mühlet almak uygulanan sıkı denetim politikaları nedeniyle önceki yıllara oranla zorlaşmış gözükmekte. Bu da başvurularda suiistimal etkisinin ne denli güçlü olduğunu gösteren en büyük kanıtlardan biri olarak karşımıza çıkıyor. Yakın zamanda MÜSİAD Başkanı Mahmut Asmalı’nın konkordato hususundaki suiistimallere yönelik yaptığı “daha kolay konkordato çıkarabilmek için şirket merkezini farklı bölgelere taşıyanlar olduğunu duyuyoruz” açıklaması tablonun daha iyi anlaşılması açısından çok önemli bir çıkıştı.

En çok hangi sektörden talep geldiğine bakacak olursak rakamlar en riskli ikilinin inşaat ve tekstil sektörleri olduğunu gösteriyor. Başvurular bu alanlarda yoğunlaşmış durumda. Diğer kırılgan sektörlerin başında metal ürün imalatı, mobilya, gıda ve tarım sektörleri sıralanmakta… En çok suiistimal denemelerinin hem talep hem de reddilme sayılarından anladığımız kadarıyla bu sektörlerde yoğunlaştığı anlaşılıyor…

2018 yılından bu yana hayatımızda olan konkordato kurumunun, gerçek amacına uygun şekilde hizmet verebilmesi, yani mali sıkıntıya düşmüş firmaların bu sıkıntılarını aşıp üretimlerine devam edebilmesi ve borçlarını yeniden düzene sokmak suretiyle ödeyerek ekonomiye iflaslarıyla zarar vermemenin yanında katkıya devam edebilmesi için bir aracı olmaya devam edebilmesi için, kesin mühlet kararlarında olduğu gibi 3+2 ay alacaklılara karşı sınırsız koruma veren geçici mühlet kararlarında da daha ince eleyip sıkı dokuyacak düzenlemelere ihtiyacı olacak gibi gözüküyor…

*Tablolar için kaynak : www.konkordatotakip.com