Dijital para: Özgürlük mü kontrol aracı mı?

Yıl 2045. Sokaklarda kağıt para tarih olmuş. Bileğindeki çip, kahve alırken sessizce bip’liyor. Marketlerde kasiyer yok; telefonunla taratıyorsun, ödeme anında çekiliyor. Her şey hızlı, kolay, pratik. Ama bu kolaylığın karanlık bir bedeli var: Her hareketin izleniyor. “Ne aldın, nereye gittin, kime para gönderdin” hepsi devasa bir dijital defterde. Hükümetler, bankalar, teknoloji devleri her adımını biliyor. Şifreni unutursan, marketten ekmek bile alamazsın. Özgürlük mü dedin? O, dijital cüzdanınla kayboldu. Hoş geldin dijital para dünyasına! Artık her şey bir ‘bip’le halloluyor, ama hiçbir şey gerçekten senin değil.

Paranın doğuşu: Takastan altına

Para, insanlık tarihinin en büyük icatlarından biri. Önce takasla başladı: Senin buğdayına karşılık benim tavuğum. Ama sistem tıkandı, tavuk istemeyen buğdaycı ne yapacaktı? MÖ 3000’lerde Mezopotamya’da arpa taneleri, deniz kabukları “para” oldu. MÖ 7. yüzyılda Lidyalılar, altın ve gümüş sikkeleri basarak modern paranın temelini attı. Para sadece değişim aracı değildi; güvenin, statünün ve hayallerin sembolüydü. Krallar altın biriktirdi, tüccarlar ticaret yollarını genişletti. Ama para aynı zamanda güç demekti, kimin elindeyse, kuralı o koyuyordu.

Parayla dans: İnsanların mücadelesi

Zamanla para hayatın merkezine oturdu. Orta Çağ’da köylüler feodal beyler için çalışıp karın tokluğuna yaşarken, Rönesans’ta bankerler sahneye çıktı. Sanayi Devrimi’yle fabrikalar, işçiler ve maaşlar hayatı yeniden şekillendirdi. Bugün insanlar para için sabah 6’da kalkıyor, trafikte boğuşuyor, ofislerde ömür tüketiyor. Para kazanmak sadece hayatta kalmak değil; statü, tatil, yeni bir telefon ya da çocuğunun eğitimi demek. Ama bu mücadelede herkes eşit değil: Bazıları bir saatte milyonlar kazanırken, diğerleri bir ayda ancak kirasını ödüyor. Para hem özgürlük vadediyor hem de bir zincir gibi insanı bağlıyor. Dijital çağda bu dans, sanal cüzdanlarla yeni bir ritme büründü.

Dijital para nedir?

Dijital para, fiziksel banknotların ya da madeni paraların yerine geçen, tamamen elektronik ortamda var olan bir ödeme aracı. İki ana türü var:

● Kripto Paralar: Bitcoin, Ethereum gibi merkeziyetsiz, blockchain teknolojisiyle çalışan paralar. 2009’da Bitcoin’in doğuşu, bankalara ve hükümetlere meydan okudu. Kimse seni izlemeden, aracı olmadan para transferi yapabiliyorsun, en azından teoride.

● Merkez Bankası Dijital Paraları (CBDC): Devletlerin kendi dijital paraları, örneğin Çin’in dijital yuanı. Hükümetler, bunları “hızlı, ucuz, güvenli” diye pazarlıyor, ama kontrol tamamen onlarda.

Dijital paranın vaadi büyük: Anında uluslararası transfer, düşük işlem ücretleri, kağıt paranın çevresel maliyeti yok. Ama riskleri de az değil; hacker’lar, sistem arızaları ve en önemlisi gizlilik kaybı. Her hareketinin izlenebileceği bir dünyada özgürlük ne kadar gerçek olabilir?

Dijital para bir tuzak mı?

Dijital paraya geçiş sadece bir teknoloji meselesi değil; kimilerine göre bir kontrol aracı. Nakit kullanırsan iz bırakmadan kahve alırsın; dijital cüzdanda ise her fincan kahve, her otobüs bileti veritabanında. Bu da insana sistemin “büyük gözetim” için tasarlandığını düşündürtüyor. İşte en popüler teoriler:

Büyük Gözetim Planı: Hükümetler ve teknoloji devleri, dijital parayla her işlemi takip edebilir. Aslında "edebilir" çok naif bir ifade. "Kesinlikle edilecek" desek daha isabetli olur. Ki bunu 2022'de Kanada'da gördük. Kamyon şoförlerinin protestoları sırasında hükümetin bazı göstericilerin banka hesaplarını dondurması bu korkuları haklı çıkardı.

Sosyal Kredi Sistemi: Çin’in dijital yuanı, bir sosyal kredi sisteminin altyapısını oluşturuyor. Her vatandaşın harcamaları, hareketleri, hatta sosyal davranışları izleniyor ve puanlanıyor. Eğer iyi bir “vatandaş” değilsen, hesabın kısıtlanıyor! CBDC’lerin bu modeli küresel çapta yaygınlaştırdığını düşünmek bile tüyleri diken diken ediyor.

Küresel Elit Planı: Dünya Ekonomik Forumu (WEF), nakitsiz toplumun geleceğini sıkça övüyor. WEF’in 2023 Davos toplantısında, “Dijital para, finansal sistemleri modernize edecek ve kapsayıcılığı artıracak” denildi. Ancak WEF’in “Büyük Sıfırlama” (The Great Reset) önerisi, küresel elitlerin kontrolü artırma planının bir parçası. BlackRock gibi finans devlerinin CBDC projelerine ilgisi bu düşünceyi güçlendiriyor. Dünya Bankası’nın 2022 raporunda, “Dijital finansal katılım, yoksulluğu azaltmak için kritik” denirken, BM’nin 2023 Dijital Ekonomi Raporu, CBDC’lerin “güvenli ve izlenebilir bir sistem” sunduğunu savundu. Bu kurumların “izlenebilirlik” vurgusu bireysel özgürlüklerin tehdit edilebileceğini akıllara getiriyor.

Finansal Kölelik: Nakitsiz bir dünyada, banka hesabın dondurulursa ya da çipin hack’lenirse hayatta kalamazsın. Hindistan’da 2016’da yüksek değerli banknotların ani iptali, milyonları nakitsiz bıraktı ve dijital ödemelere zorladı. Acaba bu bir “test” miydi?

Avrupa Merkez Bankası’nın (ECB) 5 Mayıs 2025’te 70 şirketle “Dijital Euro için İnovasyon Platformu” kurduğunu duyurması bu teorileri körükleyen bir gelişme oldu. ECB, bu platformun dijital euroyu test etmek ve ödeme sistemlerini geliştirmek için olduğunu söylüyor. Ancak WEF, BM ve Dünya Bankası’nın dijital para konusundaki iyimserliği(!), bireylerin finansal özgürlüğünü kısıtlayabilecek bir kontrol mekanizmasına dönüşebileceği endişesini artırıyor.

Bu teoriler spekülasyon olabilir, ama para ve güç arasındaki tarihsel ilişki bu endişeleri tamamen yersiz kılmıyor. Nitekim geçmişte komplo teorisi sayılan birçok iddia gerçek çıktı: Covid-19’un laboratuvardan sızma ihtimali, MK-Ultra zihin kontrol deneyleri ve Tuskegee sifilis skandalı, bir zamanlar “imkânsız” görülenlerin zamanla kanıtlandığını gösterdi. PRISM gözetim programının 2013’te Edward Snowden tarafından açığa çıkması da hükümetlerin geniş çaplı veri toplama kapasitesini gözler önüne serdi. Dijital paranın “büyük gözetim” planı da bir gün aynı kaderi paylaşabilir!

Avrupa’da nakit kısıtlamaları

Bunları komplo teorisi mi sandınız? Peki, Avrupa’daki nakit kısıtlamalarını ve elektrik kesintilerinde nakitin hayati önemini görünce bakalım ne diyeceksiniz?

İspanya’da Nakit Kısıtlamaları: İspanya, nakit kullanımını adeta suç kapsamına aldı. Mayıs 2025’te yürürlüğe giren yeni bir düzenleme, 3.000 avro ve üzeri nakit çekimlerinin 24 saat öncesinde vergi dairesine bildirilmesini zorunlu kılıyor. 100.000 avro üzeri çekimlerde bu süre 72 saate çıkıyor. Bildirim yapılmazsa 600 ila 150.000 avro arasında cezalar söz konusu. Daha da çarpıcı olanı ise 800-900 avro gibi küçük miktarlarda düzenli çekim yapanlar bile “şüpheli” kabul edilip denetlenebilir! Bankalar da bu tür “anormal” hareketleri bildirmekle yükümlü. İspanya hükümeti bunu “vergi kaçakçılığı ve kara para aklama” ile mücadele için yaptığını iddia etse de bunun asıl amacının, finansal krizlerde “bank run” (toplu para çekme) riskini engellemek ve parayı banka sisteminde hapsetmek olduğu düşünülüyor.

Avrupa’daki Diğer Kısıtlamalar: İspanya yalnız değil. Avrupa Birliği 2024’te 10.000 avro üzeri nakit ödemeleri yasakladı. Fransa’da bu sınır 1.000 avro, Portekiz’de 1.000 avro, Yunanistan’da ise 500 avro. İtalya’da 2023’ten itibaren 5.000 avro üzeri nakit ödemeler yasak. Belçika’da ise 3.000 avro sınırı var. Almanya’da henüz bir üst sınır yok, ancak 10.000 avro üzeri işlemler için kimlik doğrulama zorunluluğu getirildi. Österreich’te nakit kullanımı hâlâ güçlü, ancak Yeşiller’in koalisyonda olması benzer kısıtlamaların gelebileceği endişesini artırıyor.

Diğer Ülkeler: Avrupa dışından da örnekler var. Hindistan 2016’da 500 ve 1.000 rupilik banknotları ani bir kararla iptal etti, halkı dijital ödemelere zorladı. Bu “demonetizasyon” deneyi, milyonları nakitsiz bıraktı ve kaosa yol açtı; küçük işletmeler battı, insanlar temel ihtiyaçlarını karşılayamadı. Avustralya’da 2019’da “kara ekonomi” ile mücadele gerekçesiyle 10.000 AUD üzeri nakit ödemeler yasaklandı. İsveç, nakitsiz toplumun öncüsü olarak biliniyor; birçok mağaza nakit kabul etmiyor, ancak bu durum yaşlıları ve banka hesabı olmayanları zor durumda bırakıyor.

Elektrik Kesintilerinde Nakitin Önemi: Nisan 2025’te Avrupa’da yaşanan büyük elektrik kesintisi, ATM’ler ve dijital ödeme sistemlerini devre dışı bıraktı. İnsanlar marketlerden yiyecek alamadı. Yunanistan’da 2015’teki mâli krizde ATM’lerden günlük sadece 50 avro çekilebiliyordu; kafe ve restoranlar tıklım tıklım olsa da ekonomi çökmüştü.

Florida’nın Altın ve Gümüş Hamlesi: Nakit kısıtlamaları artarken bazı bölgeler tersine bir hareket başlattı. Florida 27 Mayıs 2025’te Vali Ron DeSantis’in imzaladığı HB 999 yasasıyla altın ve gümüşü yasal para birimi olarak tanıdı. Bu yasa, 1 Temmuz 2026’da yürürlüğe girecek ve altın (en az %99,5 saflık) ile gümüş (%99,9 saflık) paralar, borç ve vergi ödemelerinde kullanılabilecek. Ayrıca satış vergisi muafiyetleri de getirildi: 500 dolar üzeri altın ve gümüş satışları vergiden muaf. DeSantis, bu hamlenin “doların değer kaybına karşı bir koruma” olduğunu ve federal para politikalarına karşı bir duruş sergilediğini söyledi. Florida, Utah, Wyoming ve Oklahoma gibi eyaletleri takip ederek bu “ses getiren para” hareketine katıldı. Bu hareket, özellikle nakit kısıtlamalarının arttığı bir dünyada nakit ve alternatif para birimlerine olan güvenin bir göstergesi olarak görülüyor.

İnsansız market ve restoranlar

Dijital para ile birlikte ödeme sistemlerinin otomasyonu da hızla yayılıyor. Artık insan çalışanı olmayan marketler ve restoranlar, nakitsiz toplumun bir parçası haline geliyor.

Japonya - Henn na Hotels ve Robot Marketler: Japonya otomasyonda öncü. Henn na Hotels zinciri, robotlarla yönetilen otelleriyle biliniyor ve 2023’te robotik marketler devreye girdi. Müşteriler, yüz tanıma veya mobil ödeme ile alışveriş yapıyor; kasiyer yok.

Çin - Alibaba’nın Hema Marketleri: Çin’de Alibaba, Hema adlı zincirle otonom marketler geliştirdi. 2021’den beri Şanghay ve Pekin’de 300’den fazla şubede, yapay zeka ve robotlar stokları yönetiyor. Ödeme, Alipay veya WeChat Pay ile dijital cüzdanlar üzerinden yapılıyor; nakit kabul edilmiyor.

Almanya - Metro Go: Amazon Go’nun ABD’deki başarısının ardından, 2023’te Almanya’da Metro AG ile iş birliğiyle “Metro Go” açıldı. Münih’teki bu market, sensörler ve yapay zeka ile müşterilerin seçtiği ürünleri takip ediyor; ödeme otomatik olarak dijital cüzdanlardan çekiliyor. İnsan müdahalesi sıfır.

Güney Kore - Noonnoppi Restoran: Güney Kore’de 2022’de açılan Noonnoppi, tamamen robotların yönettiği bir restoran. Robotlar yemek pişiriyor, servis yapıyor ve müşteriler QR kodla ödeme gerçekleştiriyor. Nakit kullanımı tamamen ortadan kalktı.

ABD - Amazon Go ve Eatsa: ABD’de Amazon Go, 2018’de Seattle’da ilk kez kapılarını açtı ve şu an 30’dan fazla şehirde yayılıyor. Sensörler ve yapay zeka ile çalışan bu marketlerde kasiyer yok; ödeme Amazon hesabından otomatik çekiliyor. Ayrıca San Francisco’daki Eatsa, 2015’te tamamen otonom bir fast-food restoranı olarak hizmete girdi; müşteriler siparişlerini tabletlerden veriyor, robotlar teslim ediyor ve dijital ödeme zorunlu.

Dijital Para Örnekleri

Dünya çapında birçok ülke, dijital para yarışında hız kesmiyor. Ancak bazı projeler beklenen başarıyı sağlayamadı. İşte öne çıkan örnekler:

Çin - Dijital Yuan (e-CNY): Çin, CBDC konusunda lider. 2020’de pilot testlere başlayan dijital yuan, 2022 Pekin Olimpiyatları’nda yabancı turistler tarafından bile kullanıldı. Şu an milyonlarca vatandaş günlük ödemelerde dijital yuanı kullanıyor. Ancak sistem, hükümetin sıkı kontrolü altında; her işlem izleniyor.

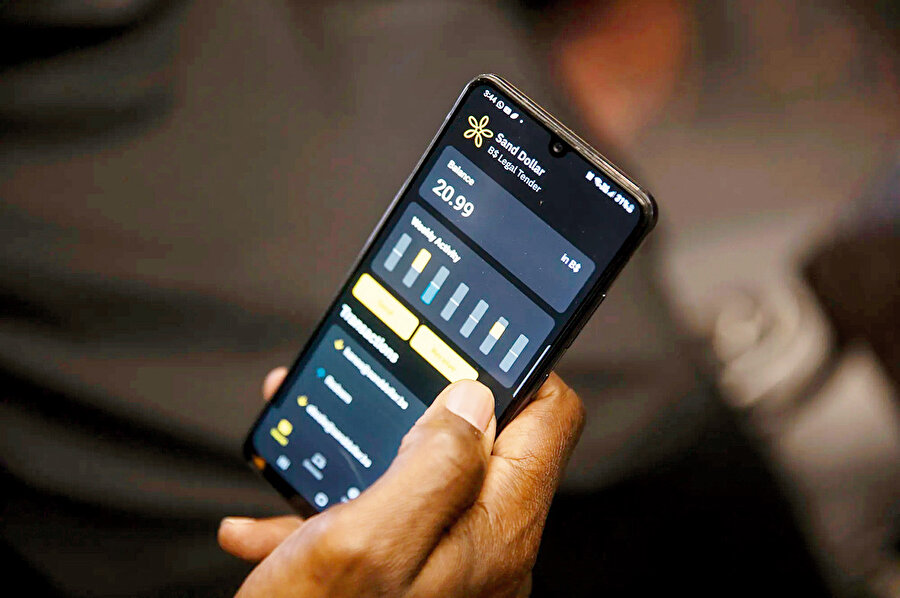

Bahamalar - Sand Dollar: Bahamalar, 2020’de dünyadaki ilk tam teşekküllü CBDC’yi piyasaya sürdü. Sand Dollar, özellikle banka hesabı olmayanlar için finansal erişimi artırmak için tasarlandı. Ancak kullanım oranı düşük; halk hâlâ nakite güveniyor.

Nijerya - eNaira: 2021’de başlatılan eNaira, Afrika’da bir ilk. Amaç, finansal katılımı artırmak ve nakit bağımlılığını azaltmak. Ancak düşük internet erişimi ve halkın ilgisizliği, eNaira’nın yaygınlaşmasını engelledi. Ledger Insights’ın 2022 raporuna göre sadece 80 tüccar eNaira’yı kabul etti.

Jamaika - JAM-DEX: Jamaika, 2022’de JAM-DEX’i piyasaya sürdü. Ancak halkın nakit kullanımına olan bağlılığı ve dijital altyapı eksiklikleri, projenin benimsenmesini zorlaştırdı.

Eastern Caribbean - DCash: Eastern Caribbean Central Bank (ECCB) tarafından 2021’de başlatılan DCash, teknik sorunlar ve düşük kullanım oranlarıyla karşılaştı.

Bu dört proje (Bahamalar, Nijerya, Jamaika ve Eastern Caribbean), beklenen başarıyı sağlayamadı ve kullanım oranları düşük kaldı. Bazı analistler bu projelerin başarısızlığını, halkın nakit ve anonim ödeme araçlarına olan güvenine bağlıyor. Kimileri de bu başarısız projelerle eksiklerin tespit edilip, yeni kontrol mekanizmalarının geliştirildiğini düşünüyor.

Avrupa Birliği’nde ise ECB, 2023’ten beri dijital euro için pilot testler yapıyor ve 2025’te karar verilmesi bekleniyor. Amaç, nakitsiz ödemeleri kolaylaştırmak ve Avrupa’nın ödeme sistemlerinde ABD ve Çin’e bağımlılığını azaltmak. Ancak İspanya’daki nakit kısıtlamaları ve elektrik kesintileri ise gizlilik ve güvenilirlik endişelerini artırıyor.

Türkiye’de dijital para

Türkiye Cumhuriyet Merkez Bankası’nın 2019’da başlayan çalışmaları, 2021’de ASELSAN, HAVELSAN ve TÜBİTAK-BİLGEM ile “Dijital Türk Lirası İşbirliği Platformu”nun kurulmasıyla hız kazandı. 2022’de ilk faz tamamlandı; dijital TL ile ödeme testleri başarıyla yapıldı. 2023’te yayımlanan raporda, dijital kimlik entegrasyonu, blockchain tabanlı altyapı ve mobil cüzdan uygulamaları geliştirildi. 2024’te Faz-2 başladı; çevrimdışı ödemeler, bankalarla entegrasyon ve akıllı kontratlar test ediliyor. TCMB, dijital TL’yi “aracılı perakende CBDC” modeliyle tasarlıyor; bankalar ve fintech’ler köprü olacak. Ancak 2025’te yüksek enflasyon ve nakit kullanımına olan güçlü bağlılık, dijital TL’nin yaygınlaşmasını zorlaştırıyor. TCMB, bu sistemin nakiti tamamlayacağını söylese de halkın güvenini kazanmak için önünde uzun bir yol var.

Gelecek nereye gidiyor?

Dijital paranın, “dijital köleliğe” giden yolda bir aşama olması, birçoklarına hâlâ bir komplo teorisi gibi gelebilir. Ancak son yıllarda “bir komplo teorisi daha gerçek oldu” ifadesini ne kadar sık duyduğumuzu unutmayalım. Gelecekte cüzdanımızdaki son kağıt parayı kaybettiğimizde, özgürlüğümüzü de mi kaybedeceğiz? Bu sadece bir komplo teorisi mi, yoksa yavaşça şekillenen bir gerçeklik mi?