Kredi kartı ile nasıl soyuluyoruz!

Bu çağda çözüm üretmek isteyene her yol mübah değil, sadece her yol açık. İster dayatma yaparak cebri uygulamalar yaparsınız isterseniz milleti memnun edecek ve şüphesiz ve meşru çözümler üretirsiniz. Bizi devletimize vergimizi öderken kredi kartı ile ödeyip, bundan da Amerikan şirketine komisyon ödemeye mahkûm etmek aynı zamanda devleti zarara sokmaktır.

Gerçekten başlıkta belirttiğimiz gibi bu gidişin sonu hayır değil. Allah sonumuzu hayretsin. İnsanın kendine yaptığını başka hiçbir şey yapamaz. Para nasıl doğdu, kredi kartına nasıl evrildi, bunların artık pek bir ehemmiyeti kalmadı. Zîra insanlığı kredi kartı ile teslim aldılar. Bu kartlar üzerinden alışkanlıklarınızı, tercihlerinizi takip edip yönlendiriyorlar. Yetmiyor, konumunuza dek izliyorlar. Tıpkı IBAN ile para hareketinizi izledikleri gibi.

2023 Haziran sonu itibarıyla Türkiye'de 108.3 milyon kredi kartı, 178.7 milyon banka kartı, 79.8 milyon ön ödemeli kart kullanılıyormuş. Bir önceki yıl ile kıyaslandığında kredi kartı sayısı yüzde 19'luk, banka kartı adedinde yüzde 13'lük, ön ödemeli kart adedinde ise yüzde 25'lik artış yaşanmış. Toplam kart sayısı ise 366,8 milyon adede ulaşarak geçen yılın aynı dönemine göre yüzde 17 artış göstermiş.

Bebekler dâhil kişi başına düşen kart sayısı 4.5 adet.

Haziran 2022 ile Haziran 2023 arasındaki bir yıllık sürede 638.7 milyar TL'lik kredi kartı harcaması yapılmış. Kartlarla 1,3 milyar adet işlem gerçekleşmiş.

Cebimizdeki gizli el

Kart sahibi fark etmese de kart harcamalarında komisyon öder. Bu komisyonun bedeli, satıcı tarafından ürün, mâmül veya hizmete eklendiği için insanlar bunu fark edemezler. Mesela bin liralık bir alışveriş yaptığınızda en az yüzde 3 ila 5 banka kart komisyon ücreti ödemiş olursunuz. Bu da bin liralık bir harcamada 30 ila 50 liralık bir fazla ödemeye tekabül eder. Bu sadece bizde değil, tüm dünyada böyle.

Merchants Payment Coalition'a göre dünyadaki ortalama kredi kartı işlem ücreti %2,24 imiş. Türkiye’de ise ortalama yüzde 4 civarında.

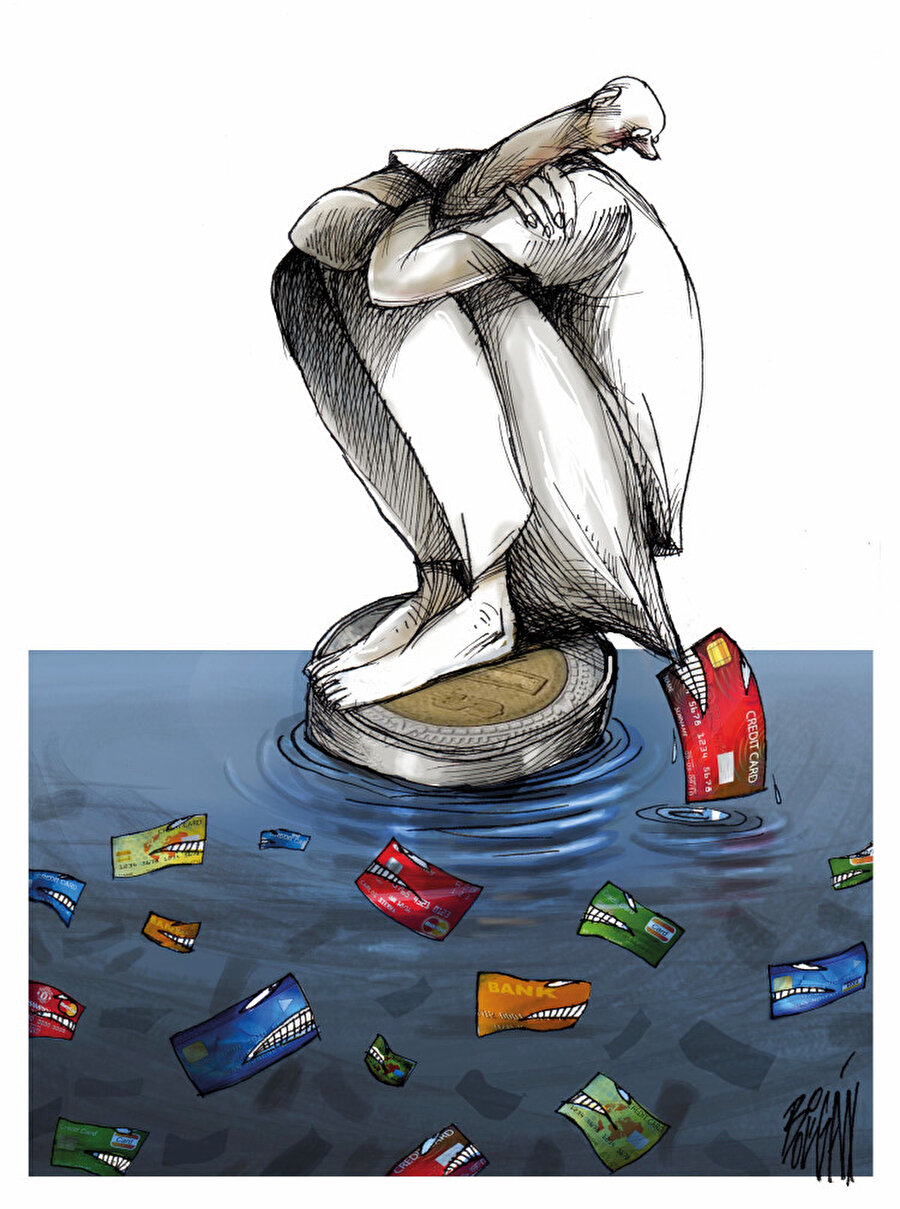

Bu sadece kart harcaması ile sınırlı kalsa iyi. Ama kartla alsanız da almasanız da tüm fiyatlara bu rakam eklendiği için ticarete konu her türlü mal ve hizmet daha pahalıya satılıyor. Mesela 638.7 milyar liralık kart harcamasının komisyonu 26 milyar lira tutuyor. Sadece bankalara aktarılan kısmı tam 3.7 milyar dolar.

Amerika her alış verişten haraç kesiyor

Kartlı ödeme yapılmasa da diğer fiyatlara da bunun yansıtıldığını düşündüğünüzde ceplerimizden çalınan miktar 100 milyarlarca liralık bir gasp. Herkesten küçük küçük tırtıklandığı için fark edilmese de rakam ürkütücü. Bu aynı zamanda enflasyonun da sebeplerinden biri.

Peki, bu para kimin cebine gidiyor? Kredi kartı ile yapılan işlemlerde yasal tefeci bankalar ile bu kartlar üzerinde gördüğümüz Visa, Master Card isimli Amerikan firmalarına.

Pos cihazlarından veya sanal poslardan yaptığınız her işlem için banka, satıcıdan komisyon alır veya parasını 40 gün kadar gecikmeli öder. Bu işlemden elde edilen komisyonun bir kısmını ise uluslararası kart firmalarına aktarır.

2022 sonu itibariyle Visa şirketine ait 4.1 milyar adet kart varmış. Bu kartların komisyonundan 29 milyar 310 milyon dolar kazanç elde etmiş ve net kârı 15 milyar dolar.

Yine 2022 sonu itibariyle Master Kart şirketine ait ise 3 milyar civarında kart varmış. Bu kartların komisyonundan 22 milyar 200 milyon dolar kazanç elde etmiş ve net kârı 11 milyar dolar.

150 kart işleminde tüm paranız elden çıkıyor

Bundan bize ne?

100 liralık kart harcaması 150 kez tekrarlandığında komisyonları nedeniyle sıfıra iniyor. Yani 100 lira bir kart harcaması yapıldığında cebinizden fazladan çıkan rakamlar 150’nci harcamanızda 100 lirayı buluyor. Bu para kime gidiyor? Satıcılara, bankalara ve kart firmalarına.

Sebepsiz kayıp

Kazancımızın enflasyonla, faizle ve zamlarla çalınması yetmiyormuş gibi bir de kart komisyonuyla gasp ediliyor.

Onlara göre sebepsiz zenginleme yok ama bize göre sebepsiz kayıp var. Özellikle de nakit alış veriş yapanların kaybı çok daha büyük. Kart kullanmadığım halde sanki kartlı alışveriş yapacakmışım gibi eklenen farkları da ödemek zorunda bırakılmak bir hak gaspıdır.

Ne yapmalı?

Herkese görev düşüyor

Bu hususta devletin, tüccarların ve biz müşterilerin yapabilecekleri şeyler var.

Her şeyden evvel her yıl milyarlarca doları Amerikalı firmalara aktarıyoruz. Bunun önünün kesilmesi lâzım.

Kredi kartı modern tefeciliğin en keskin silahlarından biri. 100 lira harcasanız, gününde ödeseniz de faiz sisteminin çarklarını beslemeyi sürdürürsünüz. Bankacıların en çok kazanç elde ettikleri araçlardan biri kartlardır. Her işlem aynı zamanda siz görmeseniz de bankalar arasında faiz çalışmasına sebebiyet verir. Bunlara fetva verenlerin sistemin nasıl işlediğinden muhtemelen haberleri yok.

Ticaret Bakanlığı bizi koru!

Devletin özellikle Ticaret Bakanlığı’nın nakit ödeyenleri koruması gerekiyor. Kullanmadığım kartın farkını vermek zorunda kalıyor veya bırakılıyorsak burada paramız gasp ediliyor demektir. Maliye Bakanlığı bu sayede kayıt dışını engelliyor olabilir. Ama bu onun meselesi, bizim değil. O kayıt dışını engelleyecek diye bizi birilerine soydurmak zorunda mı?

Türkiye'de kaç çeşit vergi var?

Vergi çeşitliliğini azaltır, vergi dilimlerini kazanca göre kademelendirir, fişsiz, faturasız iş yapana ağır hapis cezası verirseniz kayıt dışını kontrol edersiniz. Türkiye’de kaç çeşit vergi var olduğunu bilen yok. Maliye Bakanlarının bile bildiğini sanmıyorum. Şimdilik bir havadan vergi almıyorlardı “karbon vergisi” diye bir de hayatta kalma vergisi alacaklar ki bu da zulmün daniskasıdır. Bunu yapanlara haklarımızı helâl eder miyiz? Elbette edecek değiliz. Bizi kimse küreselci çetenin oyuncağı kılamaz, kimsenin buna hakkı yok.

Biz, kredi kartından uzak duruyoruz. Bu, şahsın ve ailelerin bütçe güvenliğidir aynı zamanda. Nakit ödeyene indirim yapanı tercih etmeye çalışmalı. Ama öyle yerler var ki kasiyerin bunu yapmaya yetkisi yok. Bu yüzden etiket fiyatları nakit ve kredi kartı olarak değiştirilmelidir. Kredi kartına fiş kesen nakte kesmiyorsa bu fişi almayanı, fişi kesmeyeni de buna esaslı ceza vermeyeni de vebale sokar.

Her yol mübah değil

Mesela Türk Hava Yolları, Devlet Demir Yolları, Maliye Bakanlığı internetten havale yapabilmeyi sağlamalıdır. Heps....com e-ticaret platformu anlık havale seçeneği sunabiliyor da bu müesseseler mi yapamıyor?

Bu çağda çözüm üretmek isteyene her yol mübah değil, sadece her yol açık. İster dayatma yaparak cebri uygulamalar yaparsınız isterseniz milleti memnun edecek ve şüphesiz ve meşru çözümler üretirsiniz. Bizi devletimize vergimizi öderken kredi kartı ile ödeyip, bundan da Amerikan şirketine komisyon ödemeye mahkûm etmek aynı zamanda devleti zarara sokmaktır.