Eylül ayı biterken küresel piyasalarda riskler ve petrol fiyatları gündemde

Global piyasalarda Eylül ayı önemli olacak demiştik ve Eylül ayı biterken madde madde sizlerle paylaştığımız öne çıkan başlıklar ve risk faktörleri etkili olmaya devam ediyor. Özellikle yine Çin ve buna paralel başlıklardan başlamak istiyorum.

Çin tarafından karmaşık ve sıkıntılı haber akışları gelmeye devam ediyor. Özellikle sanayi şirketlerinin kârlarının Ocak-Temmuz 2023 döneminde geçen yılın aynı dönemine göre yüzde 15,5 gerilediği bildirildi. Yani ekonomide büyümede sorunları ve reel sektörde ivme kaybı sürüyor. Bununla beraber gayrimenkul sektörünün oluşturduğu devasa riskler devam ederken Çin hükümeti buradan bir kriz çıkmaması için ultra parasal genişleme sürecini işletmeye devam ediyor.

Gayrimenkul sektörü sorunlarında özellikle ana başlık olan Evergrande ile ilgili son dakika haberi olarak gelen duyum oldukça önemli. Geçen aylarda New York’ta iflas mahkemesinde alacaklılardan korunma başvurusunda bulunmasından sonra biz yazıyı hazırlarken önümüze gelen Bloomberg News’in konuya yakın kaynaklara dayandırdığı haberine göre Çin polisi, zor bir dönem geçiren gayrimenkul geliştirme devi ‘China Evergrande Grup Başkanı Hui Ka Yan polis gözetim altına aldı’ haberi sürecin bundan sonrası adına kamunun sürece daha çok müdahil olacağını gösteriyor. Bu arada kamu bankalarını göreve çağıran Çin bir yandan ekonomisini, bir yandan da son dönem ciddi kan kaybı ve yabancı yatırımcı kaçışı yaşayan borsasını ayakta tutma adına radikal önlemler almak zorunda kalıyor. Bu paralelde yatırımcıları dünyanın en kötü performans gösteren hisse senedi piyasalarından birine geri çekme çabaları kapsamında hisse senedi alım satımlarında damga vergisinde indirim ve büyük hissedarların hisse satışlarının sınırlandırılması gibi önlemleri uygulama kararı alıyor. Burası önemli çünkü sadece yabancı satmıyor, içerden satış da yaşanıyor. Yani kalıcı bir çözüm bulamazlarsa bir güven krizine doğru ilerliyorlar.

ABD’den ve IMF’den daha adil, tarafsız bir ticaret ve blokajların olmadığı bir süreç talep eden Çin hükümetinin kendisinin de bugüne kadar global ticarette tarafsız olmadığı düşünüldüğünde önümüzdeki günlerin kur ve ticaret savaşları yanında, pazar payı mücadelesinin getirdiği bloklaşma adımlarına da gebe olduğunu unutmamak gerekiyor.

Son BRICS toplantısını ve yeni üye alımlarını da bu bağlamda okumak gerekiyor. BRICS ülkeleri 15. Liderler Zirvesi'nde, dünya düzenini yeniden kurmak ve küresel etkisini artırmaya yönelik adımlarını hızlandırmak amacıyla Suudi Arabistan, İran, BAE, Mısır, Etiyopya ve Arjantin'in bloka üyelik taleplerini kabul etti. Yeni ülkelerin 1 Ocak 2024 itibarıyla bloğa üye olacaklarını açıkladı. Bu kararla yeni yılda BRICS'in üye sayısı 5’ten 11’e yükselecek.

Burada birkaç önemli detay var. BRICS'e kabul edilen Ortadoğu'nun petrol devleri yaklaşık 2,5 trilyon dolarlık ekonomik gücü elinde tutuyor. Yani zengin ekonomileri ve özellikle enerji gücünü içine katarak beraber hareket etme yanında muhtemelen ilerleyen zamanlarda dolara karşı yeni bir seçenek oluşturmayı hedefliyorlar. Bu hiç kolay değil… Çünkü bütün ülkeler hatta Çin’in kendisi rezervleri ve birçok sebeple hala ABD’ye göbekten bağlı. Burada önemli bir jeopolitik detay ise İran ile Suudi Arabistan ve BAE’nin aynı birliğe girecek olması…

ABD’nin ve asıl gücü elinde bulunduran İsrail destekli lobilerin bu sürece tepkileri mutlaka olacaktır. İlerde hep söylediğimiz gibi bizi çok farklı gelişmeler ve tarihi dönüşümler bekliyor. Dünya bu sancılardan ya yeni bir düzene ilerleyerek çıkacak, ya da daha önce yaşandığı gibi bu süreçlerin devamında daha önemli kriz ve kaoslar yaşanma ihtimali masada kalacak.

En kısa vadede bu değişimlerin ilk yansımasını birkaç aydır uyarmaya başladığımız petrol tarafında görmeye devam ediyoruz. Hem de riskleri artarak izliyoruz. Teknik olarak 75-80’lerden başlayan hareketin devam etmesi ve 85- 88 eşiğinin aşılması durumunda fiyatların hızlıca ilk etapta 90- 100 dolar bandına gideceğini ve enflasyon başta olmak üzere tüm hesapların yeniden yapılmaya başlanacağını söylemiştik.

Nitekim Brent petrol uyardığımız gibi birçok sebeple ve hatta bahaneyle 90-100 bandına ulaşmış durumda. Daha önce stratejik rezervlerini de kullanarak kendi ham petrolünü ve Brent petrol fiyatlarını uyguladığı büyük baskıyla 60-80 dolar bandına çekebilen ABD’den henüz ses yok. Seçime zaman olması ve fiyatların şimdilik yükselmesinin ABD varlıklarına ve ABD petrol üreticilerine de yarayacağını düşündüklerini gözlemliyoruz. Ama bir noktadan sonra müdahale etmek zorunda kalacaklar. Çünkü petrol bu şekilde kalmaya devam ederse enflasyon kalıcı düşmeyecek ve Fed’in, ECB’nin ve diğer tüm önemli merkez bankalarının sıkılaşmadan kolayına vazgeçmeleri mümkün olmayacaktır.

Eylül ayının en önemli başlıklarından biri olan Fed toplantısı sonrası Fed’e dair kafa karışıklıkları devam ediyor. Hala piyasada Fed’e dair sona gelindi beklentisi devam ederken, Fed’den hala kararlı ve net bir şekilde sıkı para politikasına vurgu yapılması, bir ya da iki faiz artışına kapının açık bırakılması ve faiz indirimlerine dair bir sürecin söylemlerde geçmemesi net olarak kendisini takip ettiğimiz majör grafiklerin fiyatlamalarında gösteriyor.

ABD tahvillerinde 2 yıllıklar 5 ve üzerinde oluşmaya başlarken, ABD 10 yıllıklarda 4.50’lere doğru gelindiğini izliyoruz. Yani grafikli bölümde hazırladığımız ve paylaştığımız gibi… ABD tahvillerinde makas şimdilik 2008 öncesi olduğu gibi yüzde 5 civarında kapanacak gibi duruyor. Bu görünüm Fed’in Kasım ve Aralık ayı toplantılarından itibaren değişmez ve tahvil faizlerinde aşağı yönlü hareket gecikirse ekstra temkinli olmak gerekecek.

Bunun dışında bir iki öne çıkan detaya da vurgu yapmak istiyoruz. ABD’de bankacılık sektörünün toplam mevduatları 1994’ten beri yayımlanan bir veriye göre ilk kez yıllık düşüş kaydetti. S&P Global Market Intelligence yayımladığı raporda 30 Haziran’da biten döneme göre mevduatların yüzde 4,8 düşüşle 17,3 trilyon dolara gerilediğini duyurdu. S&P analizine göre mevduattan çıkış mudilerin daha yüksek getirili alternatiflere yönelmesiyle gerçekleşti. ABD’de bazı bölgesel bankaların batması da mevduat çıkışını tetikledi. Bu henüz ciddi bir riski göstermese de bir ilk olarak finansal sistemin hassas dengelerle ilerlediğine dair önemli bir işaret.

İkinci önemli gördüğümüz ve geleceğe dair asıl kaygıları içeren başlık yine ABD’den. ABD Mortgage Bankalar Birliği (MBA) verilerine göre, 30 yıl vadeli Mortgage için ortalama faiz oranı, 22 Eylül'de sona eren haftada 10 baz puan artışla yüzde 7,41'e yükseldi. Bu yükselişle konut alım başvuruları da on yılların en düşük seviyesine geriledi. Borçlanma maliyetlerindeki son artış ivmesi hâlihazırda zor dönemden geçen konut sektörünü daha da olumsuz etkiliyor. Yani kredi kompozisyonundaki sorunlar konut sektörünü içine alarak devam ediyor ve bu oldukça önemli ve riskli bir süreç. Faizler dengeye gelmedikçe 2008 benzeri ya da mevcut Çin dinamikleri kadar olmasa da gayrimenkul sektörü üzerinden finansal sistemin zorlanması mümkün olarak kalacak ve bu da Fed’in üzerinde ek bir baskı unsuru olacaktır.

Son olarak önemli gördüğümüz bir başlıkta Avrupa’dan ve ECB başkanı Lagarde’den. Lagarde, “Enflasyonun yüzde 2'lik orta vadeli hedefimize dönmesini sağlamakta kararlıyız. Enflasyon gerilemeye devam ediyor ancak yine de çok uzun süre yüksek kalması bekleniyor” dedi. Yani uzun bir süre daha sıkı para politikası devam sinyali. Bizce asıl uyarı bir sonraki söylemde. Lagarde, Avrupa'da hükümetlerin orta vadeli enflasyonist baskıları artırmamak için enerji krizi hafifledikçe verilen destek tedbirlerini geri almaları, maliye politikalarını daha verimli hale getirmeleri ve yüksek kamu borcunu düşürecek adımlar atmaları gerektiğini belirtti. Yani Lagarde, yüksek borçlu İtalya gibi ülkelerin potansiyel risklerine dolaylı vurgu yapıyor ve uyarıyor

Özetle global tarafta olumlu ve ılımı hava hala sorgulanıyor ve bir çok soruna bağlı olarak devamlı belirttiğimiz ‘NAKİT KRAL’ süreci devam ediyor. Bu dönemi ekstra temkinli olarak takip etmekte fayda görüyoruz. Uzun süredir belirttiğimiz gibi Eylül sonrası Ekimden itibaren son 3 ay 2024 açısından da çok önemli olacaktır.

Dolar endeksi tarafında uzun süredir devam eden yükseliş trendi içinde hep uyardığımız ve hedeflediğimiz gibi 22 senelik eşik 105’ler geçildikten sonra ve Fed’in eylül ayındaki şahinliği ve güvenli liman etkisi ile hep uyardığımız gibi 113-115 bandına kadar ulaşılmıştır. Bu süreçte dolar başta euro, sterlin, yen olmak üzere bütün para birimlerine karşı değer kazanmış ve global dolarizasyon riski daha da artmıştır. Mevcut durumda Fed’e bağlı kafa karışıklığın devam etmesi ile 105-106 gibi kritik direncin uzun bir süre sonra yeniden üzerine geçerek yön arayışını devam ettirmektedir. 2023 yılında risk iştahının devamı ve gelişen ülkelerin kur tarafında manevra alanının korunabilmesi için dolar endeksinin her ay devamlı teknik ve temel kriterlere göre güncellediğimiz ve fiyatlanmış denge bandı olarak gördüğümüz 100-115 geniş bandı içinde kalması hatta kısa ve orta vade adına 100-107 bandı içinde kalması oldukça önemli olacaktır. Ekimden sonraki süreçte 105-106 üzerine taşmalarla tekrar 110-115 bandına olası hareketler piyasalarda kısa-orta vadeli stresin tekrar artması anlamına gelecektir. Normalleşme için 100-104 bandına geri gelebilmek önemli olacaktır.

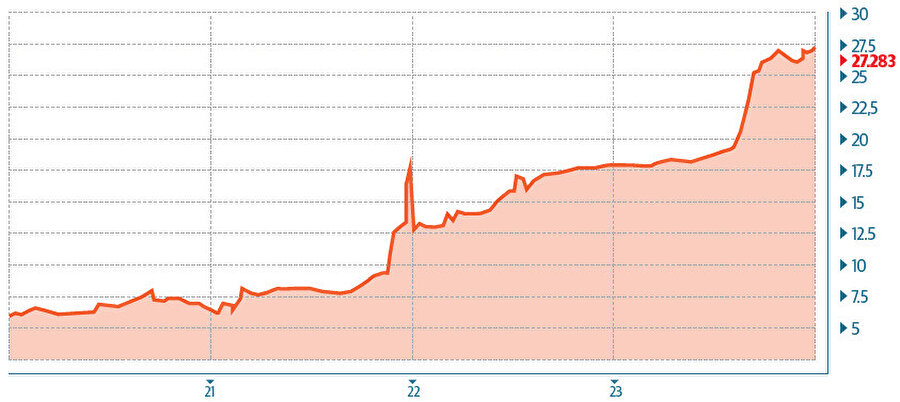

Dolar-TL tarafında TCMB politika adımları ve Mehmet Şimşek’in açıklamaları paralelinde daha önce yazılarda devamlı belirttiğimiz 25.00-28.00 bandı içinde kalarak ve denge arayarak işlemlere devam edildiğini izliyoruz. Eylül ayında açıklanan OVP içerisinde kur adına yıl sonu tahmini 29-30 aralığında bir yer olarak kayda geçti. Bundan sonra TCMB’nin her PPK toplantısı sonrası ekonomik ajandanın ve atılacak yeni adımlara paralel sürecin netleşmesi yanında, lobal piyasaların seyri, Fed ve ECB adımlarına bağlı majör grafiklerdeki potansiyel değişimlere ve özellikle dolar endeksi tarafında hala geçerli olan yükseliş trendine bağlı olarak hala temkinli olmaya devam etmek gerekiyor. 2023 için normalleşmenin ve stabilizasyonun kalıcılığı için Dolar-TL grafiğinde 21 50 100 ve 200 günlük üssel ortalamaların bulunduğu pivot denge bölgesi olarak adlandırdığımız ve her ay güncellediğimiz 24.00-30.00 geniş aralığı takip edilecek. Buranın üstünde her seviye doğal olarak stresin artışı ve yeni yükselişler görme anlamına gelecektir.

Parite tarafında 0.95 ile kısa vadeli dipler görüldükten sonra tekrar 1.00 üzerine geçiş süreci ile 1.00-1.05 direnci geçildikten sonra beklediğimiz gibi 1.10-1.13 bandı test edilmiştir. Son dönemde dolar endeksinin denge arayışına paralel son dönemde görüldüğü gibi 1.05-1.13 geniş aralığının içinde kalma çabası izliyoruz. Mevcut durumda yüksek kalmaya devam eden enflasyon sürecine bağlı olarak ECB’nin potansiyel risklere rağmen şahin kalma ihtimalleri ve yönünü arayan dolar endeksi arasındaki denge arayışı önemli olacaktır. Önümüzdeki süreçte yaşanan krizlerin nereye evrileceği, ECB’nin ve Fed’in karşılıklı kararlarının, ABD ve AB içinde politika adımlarının belirleyici olacağı parite tarafında her iki yönde sert ve ani hareketler görülme ihtimali hala sürüyor. Teknik olarak haftalık-aylık bazda 21 ve 50 haftalık ortalamaların 200 günlük ortalamayı aşağı yönlü kırdığını ve bunun tüm vadelerde aşağı yönlü önemli bir sinyal olduğunu da tekrar hatırlatalım. Euro’nun kalıcı değerlenme süreci için 1.05-1.06 üzerinde kaldıkça 1.08-1.13 bandı içinde denge aramaya devam etmesi ve hatta buranın üzerinde güç kazanılması önemli olmaya devam ediyor.

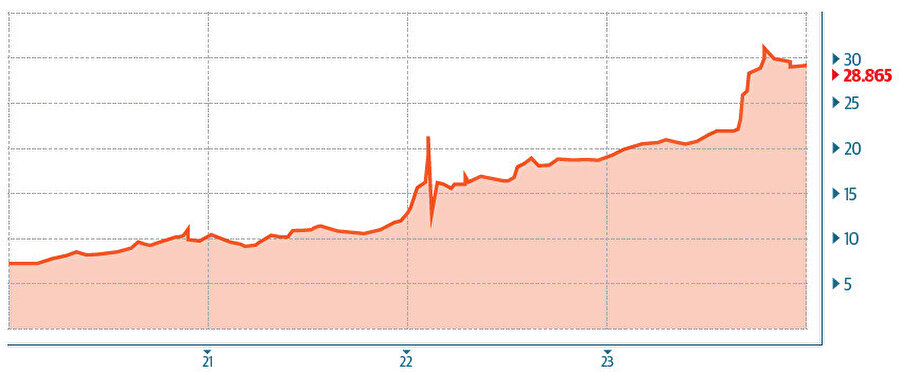

Euro-TL tarafında 30.60’lar ile yeni rekor kırıldıktan sonra paritenin mevcut durumda 1.05-1.12 bandı içinde denge arayışına ve TCMB’nin yeni dönem politika adımlarına paralel olarak Euro-TL tarafında mevcut durumda 26.00-31.00 bandı içinde denge aranıyor. Önümüzdeki süreçte TCMB adımları ve yeni ekonomik sürecin getireceği ek adımlar yanında yine dolar endeksi, parite tarafındaki gelişmelere ek reel efektif kur endeksi içinde TL’nin olası hareketlerine bağlı olarak her iki yönde hareket geliştirme potansiyeli masada durmaya devam edecektir. Teknik olarak en büyük resimde yukarı yönlü trend oluşumu net olarak korunuyor. Teknik olarak 28.00’ler üzerinde ek kuvvet kazandıkça 30.00-32.00 bandı ve devamında marjinal direnç olarak 35.00’ler orta vadeli potansiyel sıralı hedefler olmaya devam ediyor. Kısa ve orta vadede dengelenme için her ay güncellenen haliyle 27.00-32.00 bandında süre geçirebilmek çok önemli olacaktır.

Bu yazının başlığı yazardan bağımsız editoryal olarak hazırlanmıştır.