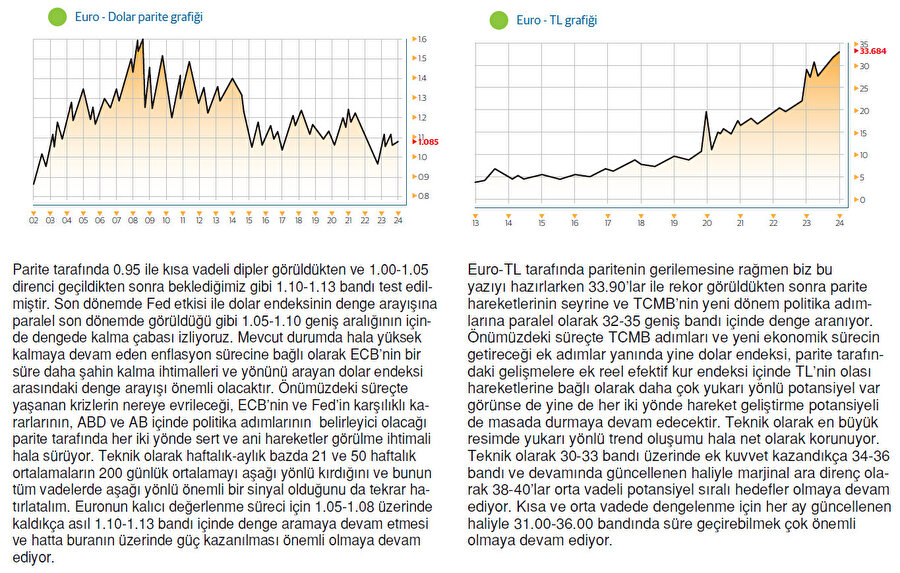

2024 için en kritik dönem mart ve sonrası olacak

Bunca ekonomik ve jeopolitik risk gündemdeyken piyasalar için 2024 adına en büyük pozitif beklentinin Fed ve ECB’nin faiz indirimine başlaması ve kararlı bir şekilde gevşeme tarafında kalması olduğunu uzun bir süredir sizlerle paylaşıyoruz.

Beklentilerin üzerinde gelen son ABD enflasyon verileri ve Fed’in son toplantısı sonrasında yayınlanan metin, ABD Merkez Bankası Başkanı Jerome Powell’ın söylemleri ve çoğunluk bölgesel başkanın faiz indirimi için şimdilik erken olduğunu belirtmesi piyasalarda bu beklentinin olumlu tonda sorgulanmasına sebep oluyor.

Uluslararası Para Fonu (IMF) Sözcüsü Julie Kozack, enflasyonun düşmesine rağmen henüz hedefe yeterince yakın olmadığını belirterek merkez bankalarını, para politikasında erken gevşemeye karşı tedbirli olmaya çağırdı. Böyle bir çağrıda gözler ilk olarak Fed’e çevriliyor doğal olarak. Fed denince de Başkan Powell ilk akla gelen isim. Tam bu noktada Özellikle Başkan Powell’ın söylemlerinde bizce şu bölümler öne çıkıyor.

“Çok erken hareket etmenin tehlikesi, işin tam olarak tamamlanmaması ve son altı aydır elde ettiğimiz iyi sürecin duraksaması hatta geriye dönmesindir. Yapılacak en ihtiyatlı şey biraz zaman tanımak ve verilerin enflasyonun sürdürülebilir bir şekilde yüzde 2'ye indiğini teyit etmeye devam ettiğini görmek. Faiz indiriminde çok erken harekete geçilmesi halinde enflasyonun yüzde 2 hedefinin oldukça üzerinde bir yere yerleştiğini görme ihtimalinin daha yüksek olduğunu düşünüyoruz.”

Faiz indirimlerine başlamak için doğru zamanı seçmeye çalıştıklarını vurgulayan Powell, enflasyonun yüzde 2'ye düşeceğinden daha fazla emin olmak istediklerini vurguladı. Powell, “Komitenin mart toplantısında bu güven seviyesine ulaşmasının pek mümkün olmadığını düşünüyorum” diyerek faiz indirimlerinin Mart ayında olmayacağını en erken Haziran ayında başlanabileceği algısını iyice güçlendirmiş oldu.

Mart toplantısı ‘ne erken, ne geç en doğru zamanda faiz indirimine başlamaya çalışacağız’ diyen Fed’in faiz indirim zamanlamasını anlayabilmek adına oldukça önemli olacak. Faiz indirimleri Haziran ayı yerine en erken Temmuz ayı toplantısına doğru ötelenirse bu şu ana kadar ılımlı tonda kalmaya çalışan piyasaları da negatif etkileyebilir. Bu açıdan Mart toplantısı öncesi ve sonrası oldukça temkinli olmak gerekiyor.

Bu arada Powell’ın yakından izlediğimiz ve arada yer verdiğimiz ABD’nin sürdürülemez borçluluğu konusunda çok önemli gördüğümüz açıklaması oldu. Powell, maliye politikası hakkında yorum yapmamaya çalıştıklarını ancak uzun vadede ABD'nin sürdürülemez bir mali yolda olduğunu, bunun borcun ekonomiden daha hızlı büyüdüğü anlamına geldiğini dile getirdi.

Mali açıdan sürdürülebilirliğe öncelik vermenin zamanın geldiğinin oldukça geniş çapta anlaşıldığını düşündüğünü belirten Powell, bunun ne kadar erken olursa o kadar iyi olacağını kaydetti. Bu konu bizce çok önemli bir başlık. 30 trilyon doların üzerinde toplam borcu olan ve bu rakam her geçen gün artan ABD’nin önemli otoritelerinden ABD Kongresi Bütçe Ofisi (CBO)’in tespiti de çok önemli. Ofis federal hükümetin bütçe açığının 2034'te 2,6 trilyon dolara ulaşacağını öngördü. 2023 mali yılında 1,7 trilyon dolar olan federal hükümetin bütçe açığının yıllar içinde artış trendi içinde olmasının beklenmesi eninde sonunda ABD tahvilleri üzerinden global tahvil piyasasının ve dolaylı olarak tüm finansal yapının sorgulanması anlamına gelecektir.

Tam bu endişelerimizi doğrulayan bir diğer başlıkta devamlı artan global borç miktarı. Uluslararası Finans Enstitüsü (IIF), ‘Küresel Borç Monitörü’ raporunu yayımladı. Rapora göre küresel borç tutarı, 2023'te 15 trilyon dolardan fazla artarak 313 trilyon dolarlık yeni bir rekora ulaştı.

Küresel borç tutarındaki artışın yaklaşık yüzde 55'i çoğunlukla ABD, Fransa ve Almanya'nın etkisiyle gelişmiş ekonomilerden kaynaklandı. Gelişmekte olan piyasalarda ise borç birikimi çoğunlukla Çin, Hindistan ve Brezilya'da yoğunlaştı. Gelişmiş ekonomilerin toplam borcu geçen yıl 208,3 trilyon dolar olarak hesaplanırken, gelişmekte olan piyasalardaki borç 104,6 trilyon dolar olarak kaydedildi.

Bankacılık krizini şimdilik atlattı gözüken ama yoğun yerel bankacılık sisteminin riskleri sebebiyle devamlı potada olan başta ABD, AB ve emlak krizi ile uğraşan Çin gibi global ekonominin motoru olan ülke ve bölgeleri çok yakından izlemek gerekiyor.

Bir de son günlerde yeniden gündeme gelen Ticari Gayrimenkul krizinin bankacılık ve finans sistemine olası etkileri konusu var. ABD Hazine Bakanı Janet Yellen, ticari gayrimenkul piyasasındaki zayıflık nedeniyle bankacılık sektöründe ‘stres ve kayıpların’ olmasını beklediğini, ancak bunun bankacılık sistemi açısından bir risk haline gelmeyeceğine inandığını ifade etti. Yani sorun var ama aşılacak düzeyde denerek yapılan pozitif sözlü yönlendirme çabası.

Eş zamanlı diğer bir önemli otorite olan ECB’den de aynı tonda uyarılar geldi. Avrupa Merkez Bankası bankaları sermaye konusunda olumsuz etkiler yaşamamak için gayrimenkul konusundaki riskleri dikkate almaları gerektiği konusunda uyarılarda bulundu. Özetle Mart ve sonrası adım adım oldukça kritik geçecek. Piyasalar umutla sorunlar arasında bir denge ararken oynaklığın artma ihtimaline karşı ekstra hazırlıklı olmak gerekiyor.