2024 iyi başladı ama iyi gitmesi için çok şeyin olumlu kalması gerekiyor

Global piyasalar 2023’ü daha önce detaylıca anlatmaya gayret ettiğimiz gibi birçok riske rağmen Fed’in verdiği destekle pozitif atlattıktan sonra 2024’e de iyi bir giriş yaptılar. Aslında başta jeopolitik riskler olmak üzere birçok riskin masada kalmaya devam etmesine rağmen başta Fed ve ECB gibi majör merkez bankalarının faiz indirimlerine geçeceği ve bunun yıl içinde hızlanabileceği beklentileriyle şimdilik bu olumlu tavrı korumaya devam ediyorlar.

Aslında bu ılımlı tavır net olarak bir pozitif baz senaryoya bağlı olarak işliyor. Yani enflasyon düşmeye devam edecek, enflasyonun gerilemesi ile yüzde 5.50 politika faizi paralelinde pozitif reel faiz vermeye devam eden Fed’in oluşan alanı kullanmaya başlayarak faizde indirim sürecini başlatması ve bunun diğer bütün merkez bankalarına da pozitif katkı vermesi beklenecek. Böylelikle para piyasalarında işleyiş hızı artacak, bozulan kredi döngüsü adım adım normalleşecek ve dünya global çapta etkin bir resesyon sürecine girmeden yumuşak bir geçişle kritik 2024 yılını ılımlı pozitif bir tonda atlatacak. Şimdilik grafikli bölümde anlatmaya çalıştığımız gibi 2024 Ocak ayı fiyatlamalarına baktığımızda majör grafiklerde bunun etkili olduğunu izliyoruz. ABD tahvil faizleri yüzde 5’lerden aşağı şimdilik anlamlı bir geri çekilme gösterirken, dolar endeksi 100- 104 bandı içinde denge aramaya devam ediyor.

Petrol fiyatları dengesini korurken, ABD borsaları ve DAX gibi önemli majör endeksler rekorlara ulaşırken; kendine has kriterleri sebebiyle negatif ayrışan Çin ve bir ülke borsası hariç tüm borsalarda genele yayılan bir pozitifliğin devam ettiğini izliyoruz. Ama bu baz senaryo olmaz ve farklı gelişmeler yaşanırsa piyasalar buna ne kadar hazır sorusuna şimdilik net bir cevap yok. Yedek senaryoların risk yönetiminde her zaman önemli olduğunu biliyor ve anlatmaya gayret ediyoruz. Bu pozitifliğin korunmasının çok önemli olacağını biliyor olmakla birlikte her zaman yinelediğimiz gibi temkinli duruşunda oldukça önemli olacağını da belirtmek gerekiyor. Hala birçok risk masada aktif bir şekilde kalırken, yeni potansiyel risklerin de gündeme gelebilme ihtimali masada kalmaya devam ediyor. Fed’in faiz indirimlerinin potansiyel sürecine dair belirsizlik hala tartışılırken AB’den Çin’e uzanan perspektifte ekonomik anlamda da bazı kronikleşmiş sorunların aktif olduğunu izliyoruz. Özetle masada hala süreci ve sonu belli olmayan birçok jeopolitik risk başlığının ve finansal sisteme dair riskler olduğunu ve bunun her an fiyatlamalar üzerinde etkili olabileceğinin de altını bir kez daha çizmek gerekiyor.

Tam burada bir anlamlı tespit öne çıkıyor. “1970’lerden bu yana dünyada yaşanan 100 enflasyon şoku deneyiminde, 40 tanesinin 5 yıllık sürede bile enflasyonu şokun başlangıcındaki seviyeye getiremediği ortaya çıkıyor. Kalan 60 örnekte ise enflasyonun 3 yıllık bir sürede ancak şok öncesi seviyeye gelebildiği görülüyor.” Yani enflasyon çok çabuk kalıcı iyileşme göstermeyecek ve bu karar vericilerin kararlarını ve para hareketlerini etkilemeye devam edecek ihtimalini de asla göz ardı etmemek gerekiyor.

Ayrıca son dönemde global ölçekte banka kredileri hızla daralıyor. Bu son 50 yılda 2008 krizinden sonra ikinci kez oluyor. İkinci önemli konu ise şirket kredilerinde yaşanan şimdilik ufak çaplı temerrütler dışında ‘orta ve küçük ölçekli kredi verenlerden alınan kredi kartı kredilerinde temerrüt oranı rekor seviyelerde. Mevcut verilere baktığımızda Dot-com balonunun ve mali krizin zirvesinden daha yüksek seviyeleri gösteriyor bize…Büyüklerde şimdilik ciddi sorun yok ama ciddi takip gerekiyor…

Yani enflasyon inmeden ve başta merkez bankaları, hükümetler, şirketler ve bireyler kalıcı rahatlamadan oldukça temkinli bir iyimserlik içinde 2024 yılını ve yıl içindeki her ayı hatta her haftayı kendi içinde değerlendirerek proaktif bir analiz ve yatırımcı anlayışı içinde tüm başlıkları ve büyük resimdeki global fiyat etkilerini yakından takip etmek gerekiyor.

Fed’e dair sürece biraz daha detaylı bakarsak çoğunluk faiz indirimlerinin 2024 Mart-Mayıs-Haziran içinde veya sonrasında başlayacağı noktasında mutabık ama zamanlaması ve ne kadar faiz indirimi olacağı noktasında iki farklı görüş oluşmuş durumda.

Bir taraf agresif faiz indirimleri olacağını Fed’in 75 Bp’lık üç faiz indirimi söylemlerine rağmen ilk indirimin Mart-Haziran içinde gelebileceğini ve yıl içinde 100-150 Bp’lık indirimlerin potansiyel olabileceğini savunurken (para piyasalarında Fed’den bu sene 6 kez 25'er baz puanlık faiz indirimi fiyatlanıp 7. faiz indirimi de yüzde 50'nin üzerinde fiyatlanıyor. İlk indirim Mayıs ayında bekleniyor) Diğer taraf hem zamanlama hem de faiz indirimlerinin miktarı ve oranı konusunda daha ılımlı hatta uyarıcı ifadeler kullanıyor.

Örneğin görüşlerine önem verdiğimiz en önemli kurumlardan biri olan BlackRock Inc. Başkan Yardımcısı Hildebrand Davos'taki Dünya Ekonomik Forumu'nda ABD enflasyonundaki yavaşlamanın finansal piyasalarda yanlış hissiyata sebep olduğunu belirtti.

Hildebrand konuya dair “Enflasyon hızlı biçimde düşmeye devam edecek beklentisi nedeniyle piyasaların ABD'de faiz indirimini aşırı fiyatladığını düşünüyorum.” Yatırımcıların bu görüşün yanlış olduğunu kısa sürede fark edeceğini belirterek “Enflasyonun sorun olmaktan çıktığı ve kusursuz yumuşak iniş beklentisinin fiyatlandığı konusunda endişeliyim. Bir noktada enflasyonun merkez bankasının yüzde 2'lik hedefine inmesinin kolay olmadığı fark edilecek, bu nedenle özellikle ABD faizlerine yönelik iyimserlik muhtemelen 'aşırı'. Merkez bankalarının, özellikle de ABD Merkez Bankası'nın fiyatlandığı gibi faiz indirimi için yeterli alanı olmayacak” yorumları bu açıdan oldukça önemli.

Dikkatimizi çeken diğer önemli bir görüş ise düşüncelerine oldukça önem verilen Harvard Üniversitesi Öğretim Üyesi Prof. Kenneth Rogoff’tan ve yine Davos Zirvesi'nde geldi. Rogoff, ekonomide durgunluk olmazsa bu sene Fed'den piyasaların beklediği gibi 6 faiz indirimi beklentisinin 'boş bir hayal' olduğunu söyledi. Rogoff, “Eğer yumuşak iniş olursa 6 indirim bir hayal olur. 2 veya 3 kez indirim olur. Eğer derin bir durgunluk olursa -ki bu mümkün- o zaman nasıl olur bilmiyorum ama çok fazla faiz indirimi olur 6 değil, belki 15 kez indirim olabilir” değerlendirmesini yaptı.

Rogoff ayrıca birçok şeyin yanlış gittiği bir dönemde 2024’'ün çok iyi olacağı görüşüne katılmadığını söyledi. Tam bu noktada Rogoff jeopolitik gelişmelerin ise ‘meslek yaşamı boyunca gördüğü en kötüsü’ olduğunu, enflasyonun piyasalarda dalgalanma gibi beklentileri artırdığını belirtti. “2. Soğuk Savaş dönemindeyiz” diyen Rogoff, “Öncekinden daha sıcak bir Soğuk Savaş olabilir. 70’lerin nasıl olduğunu bir düşünün, istikrar bozucu bir durum. 2024 iyi bir yıl da olabilir ancak bu gerilimler endişe verici” ifadesini kullandı.

Bu görüşleri daha da artırabiliriz ama önemli olan aşırı iyimserlik ve aşırı kötümserlik arasında bir denge aranacak bir yıla hatta birkaç yıla girdiğimizi düşünüyorum. Fed ve diğer tüm merkez bankaları da her zaman olduğu gibi bu denge arayışının tam ortasında yer almaya devam edecekler.

Dolar endeks grafiği: Dolar endeksi tarafında uzun süredir devam eden yükseliş trendi içinde hep uyardığımız ve hedeflediğimiz gibi 22 senelik eşik 105’ler geçildikten sonra ve Fed’in eylül ayındaki şahinliği ve güvenli liman etkisi ile hep uyardığımız gibi 113-115 bandına kadar ulaşılmıştır. Bu süreçte dolar başta euro, sterlin, yen olmak üzere bütün para birimlerine karşı değer kazanmış ve global dolarizasyon riski daha da artmıştır. 2024 yılında da risk iştahının devamı ve gelişen ülkelerin kur tarafında manevra alanının korunabilmesi için dolar endeksinin her ay devamlı teknik ve temel kriterlere göre güncellediğimiz ve fiyatlanmış denge bandı olarak gördüğümüz kısa ve orta vade adına 100-107 bandı içinde kalması oldukça önemli olmaya devam edecektir. Aralık ayından sonraki süreçte de Fed dışında savaş risklerine de bağlı olarak 105-107’lere yaklaşımlar ve asıl buraların üzerine taşmalarla tekrar 110-115 bandına olası hareketler piyasalarda kısa-orta vadeli stresin tekrar çok ciddi artması anlamına gelecektir. Normalleşme için her seferinde 100-105 bandına geri gelebilmek hatta daha önce piyasa hedefinde olan 90-95’lere doğru geri çekilmek hep önemli olacaktır.

Dolar - TL grafiği: Yıl sonu olarak yabancı kurumların öngörülerinde 30-33 seviyeleri gelse de genel olarak 35-40 aralığında tahminlerin yoğunlaştığını izliyoruz. Eylül ayında açıklanan OVP içerisinde kur adına 2024 içinde ortalama kurun 35-36’larda yıl sonu kur hedefinin de 40-42’lerde olduğunu biliyoruz. Dolar-TL’nin de bu öngörülere paralel bir seyir izlemesi kuvvetle muhtemel olacaktır. Burada dolar likiditesi ve TCMB rezerv süreci seviyenin netleşmesi adına da önemli olacaktır. Bundan sonra jeopolitik risklerin seyri, TCMB’nın her PPK toplantısı sonrası, ekonomik ajandanın ve atılacak yeni adımlara paralel sürecin netleşmesi, global piyasaların seyri, Fed ve ECB adımlarına bağlı majör grafiklerdeki potansiyel değişimlere ve özellikle Dolar endeksi tarafında son dönem yaşanan gerilemeye rağmen hala ekstra temkinli olmaya devam etmek gerekiyor. Teknik olarak büyük resimde 29-30 üzerinde kaldıkça yenilenen teknik bakışla 31-33 bandı kısa-orta vade adına kritik direnç eşiği ve dengenin arandığı bölge olacaktır. Buranın üzerinde yıl boyunca 35-37 aralığı ve yıl sonuna doğru 38-42 bandı hedef bölge olacaktır.

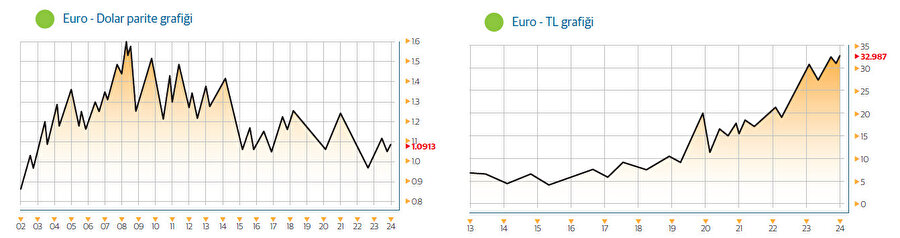

Euro - Dolar parite grafiği: Parite tarafında 0.95 ile kısa vadeli dipler görüldükten sonra tekrar 1.00 üzerine geçiş süreci ile 1.00-1.05 direnci geçildikten sonra beklediğimiz gibi 1.10-1.13 bandı test edilmiştir. Son dönemde dolar endeksinin denge arayışına paralel son dönemde görüldüğü gibi 1.05- 1.12 geniş aralığının içinde 1.08-1.10 pivot bölgede dengede kalma çabası izliyoruz. Mevcut durumda yüksek kalmaya devam eden enflasyon sürecine bağlı olarak ECB’nin potansiyel risklere rağmen şahin kalma ihtimalleri ve yönünü arayan dolar endeksi arasındaki denge arayışı önemli olacaktır. Önümüzdeki süreçte; yaşanan krizlerin nereye evrileceği, ECB’nin ve Fed’in karşılıklı kararlarının, ABD ve AB içinde politika adımlarının belirleyici olacağı parite tarafında her iki yönde sert ve ani hareketler görülme ihtimali hala sürüyor. Teknik olarak haftalık-aylık bazda 21 ve 50 haftalık ortalamaların 200 günlük ortalamayı aşağı yönlü kırdığını ve bunun tüm vadelerde aşağı yönlü önemli bir sinyal olduğunu da tekrar hatırlatalım. Euro’nun kalıcı değerlenme süreci için 1.05-1.08 üzerinde kaldıkça asıl 1.10-1.13 bandı içinde denge aramaya devam etmesi ve hatta buranın üzerinde güç kazanılması önemli olmaya devam ediyor.

Euro - TL grafiği: Euro-TL tarafında paritenin gerilemesine rağmen biz bu yazıyı hazırlarken 33.50’ler ile rekor görüldükten sonra parite hareketlerinin de seyrine ve TCMB’nin yeni dönem politika adımlarına paralel olarak 32-35 geniş bandı içinde denge aranıyor. Önümüzdeki süreçte TCMB adımları ve yeni ekonomik sürecin getireceği ek adımlar yanında; yine dolar endeksi, parite tarafındaki gelişmelere ek reel efektif kur endeksi içinde TL’nin olası hareketlerine bağlı olarak daha çok yukarı yönlü potansiyel var görünse de yine de her iki yönde hareket geliştirme potansiyeli de masada durmaya devam edecektir. Teknik olarak en büyük resimde yukarı yönlü trend oluşumu hala net olarak korunuyor. Teknik olarak 30.00-32 bandı üzerinde ek kuvvet kazandıkça 33.00-35.00 bandı ve devamında güncellenen haliyle marjinal ara direnç olarak 37-38’ler orta vadeli potansiyel sıralı hedefler olmaya devam ediyor. Kısa ve orta vadede dengelenme için her ay güncellenen haliyle 30.00-35.00 bandında süre geçirebilmek çok önemli olmaya devam ediyor.

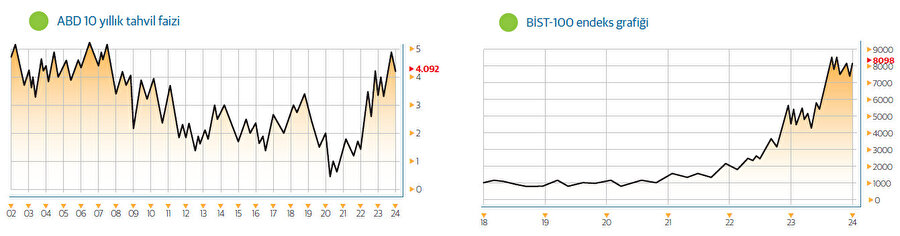

ABD 10 yıllık tahvil faizi: ABD 10 yıllık tahvil faizleri tarafında Fed’in Eylül ayı toplantısında bekle-gör’e geçtikten sonra sıkı para politikasının uzun bir süre devam etme olasılığı ve yeni faiz artışları gelebilir yönünde beklentiler paralelinde yükselişe devam ederek yüzde 4.80-5.10 civarına yükseldi. Yükselişin ardından Kasım ve Aralık ayı toplantılarında Fed’in faiz artışlarında durabileceğine ve hatta 2024 içinde faiz indirebileceğine dair gelen sinyallere paralel tekrar yüzde 4’ler civarına geri dönüldüğünü izliyoruz. Yine de 2008 krizinden sonra ilk defa 5.00 görüldüğü gerçeği masada kalmaya devam ediyor. Bu oldukça önemli ve gelecek dönemde kalıcı aşağı yönlü faiz hareketi oluşmaz ise birçok risk de masada kalmaya devam edecektir. Fed’in sonraki toplantılarda vereceği karar ve atacağı adımlar, savaş risklerinin getirdiği beklenmedik dinamikler, krizin devamı, enflasyon sürecinin seyri, resesyon ihtimalleri, savaş-pandemi süreci, ticaret savaşlarının seyri ve dünya ekonomisin alacağı tahribatlara bağlı 10 yıllık ABD tahvil faizlerinin seyri bütün global tahvil piyasaları için belirleyici majör grafik olmaya devam edecektir.

BIST-100 endeks grafiği: BİST’de Ekim ayı içerisinde 8562 ile yeni rekor görüldükten sonra başlayan düzeltme süreci jeopolitik risklerin de devreye girmesiyle keskin bir hal alarak 7200-7400’lere doğru gerileme sonrası Kasım, Aralık ve Ocak ayında denge ve yukarı yönlü tekrar toparlanma çabasına girildiğini, tekrar yükselişe dönebilme adına 7900-8200 gibi çok önemli bir ara direncin test edilmeye devam edildiğini izliyoruz. Yabancı girişi başlamış olsa da yeterli likidite oluşmadıkça ve jeopolitik riskler masada kaldıkça süreci temkinli izlemek gerekiyor. Teknik olarak en büyük resimde gelecek satışlar 6000 altında kaldıkça 7500-7900 veya bir altta 200 günlük ortalamanın da bulunduğu 6500-7200 geniş bandı içinde karşılandıkça gözler 8000-8300 direnç eşiğinin kalıcı geçilmesinde ve hareketin güç kazanmasında olacaktır. Bu oluşursa ve devamında tüm zamanların rekoru olan 8500-8600’lerde kalıcı geçilirse 9000- 9300, devamında 10.000-11.000 bandı potansiyel direnç hedefleri olacaktır.

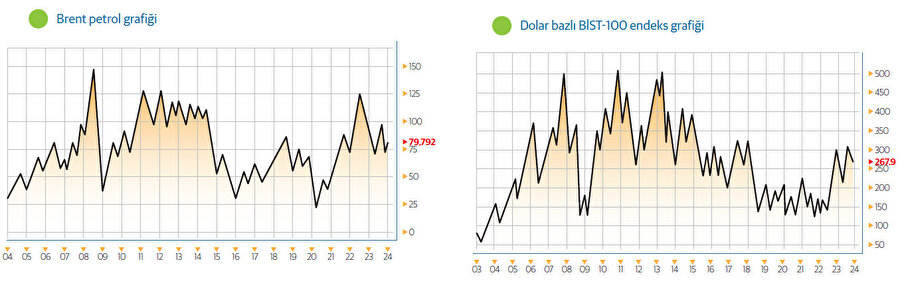

Brent petrol grafiği: Brent petrol 130 dolar civarına ulaştıktan sonra ABD’nin devamlı artan direk baskısı ile gerileme içine girerek yine teknik olarak beklediğimiz gibi ağırlıklı 70-88 dolar bandına geri dönülmüştür. Ortadoğu merkezli yaşanmaya başlayan çok kritik süreç ve son dönem Kızıldeniz’de yaşanmaya başlayan jeopolitik riskler petrol fiyatları üzerinde ek baskı oluşturmaya devam ediyor. Bu süreçte OPEC+ toplantıları da önemli olmaya devam edecektir. ABD Venezuela’ya uyguladığı yaptırımları askıya alıp petrol arzını destekleme yoluna gitse ve Libya’da üretim tekrar başlasa da genel jeopolitik ve eko politik süreç normalleşmedikçe yukarı yönlü riskler masada kalmaya devam edecektir. Brent petrol tarafında 85-88 dolar üzerinde kalıcılık tekrar oluşursa enflasyon ile uğraşan global piyasalar için ciddi bir stres sinyali olmaya devam edecektir. Teknik olarak aylardır belirttiğimiz gibi 70-88 dolar bandı içinde kaldıkça ekstra sorun oluşmayacaktır. Ama 88 üzerinde beklediğimiz ve görülen 90-95’lerde geçilerek devamında 100- 110’lar görülürse çok çok temkinli olmak gerekiyor.

Dolar bazlı BIST-100 endeks grafiği: Görece ucuzluğun ve yabancı algısının en iyi takip edildiği ana grafik olan dolar bazlı grafiklerde seçim öncesi yaşanan yükselişte hep altını ısrarla çizerek belirttiğimiz 2.00-2.50 cent üzerinde kaldıkça uzun vadedir hedefimiz olan 3.00-3.30 bandı içine ilk giriş yapılmıştı. Devamında Eylül ve Ekim aylarında TL bazlı rekor seviyelerin gelmesiyle 3.00 civarında kalma çabalarının jeopolitik risklerin artmasıyla şimdilik zorlaştığı ve risklere bağlı tetiklenen son dönem satışlar ve sert düzeltme süreciyle tekrar 2.50-2.80 bandına doğru gerileme yaşandığını görmekteyiz. Bu bölgeye girişten itibaren başlayan düzeltme sürecinin bu bant içinde kalabilmesi yükselişin kısa vade adına devamı açısından önemli olmaya devam ediyor. Teknik olarak 2.50-2.80 içinde ve üzerinde kalabildikçe kısa-orta-uzun vadeli anlamlı hedef olan ve birkaç kez test edilen 3.00-3.30 cent bölgesi her seferinde hedef olmaya devam edecektir. Buranın üzerinde ise seçime kadar ve seçim sonrasında yıl sonuna kadar önemli fibo hedefi olan 3.70 ve 4.00 cent sıralı hedefler olabilir.

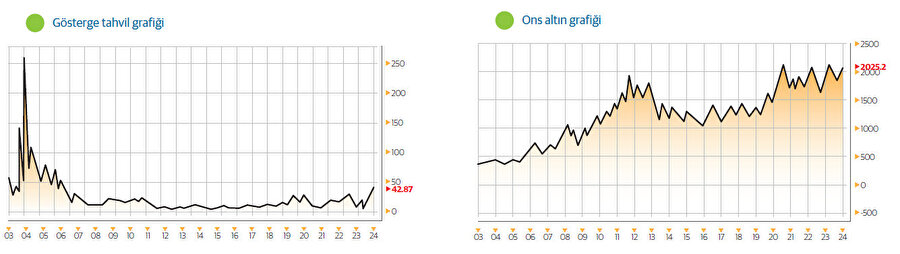

Gösterge tahvil grafiği: Biz bu yazıyı hazırlarken Ocak ayı toplantısı henüz netleşmedi ama sürpriz olmazsa genel beklenti 250 bp artışla politika faizinin 45’lere gelmesi ve TCMB yine bir sürpriz olmazsa kendi söylemi ile bir süreliğine bekle-gör moduna geçmesi yönünde. Bu süreçte kur 30-32 bandında minik adımlarla dolaylı TCMB kontrolünde enflasyon kadar ilerlemeye devam ediyor. Gösterge tahvil faizlerinde 20 yıl aradan sonra yüzde 25-28 bandının aşılması ile birlikte yüzde 30-50 bandına geldi ve yüzde 40 üzerinde denge aranıyor. Piyasa beklentisinin çok üzerinde gelen bu artışlarla piyasanın net bir şekilde önüne geçen TCMB, piyasa dinamikleri ve fiyatlamaları üzerinde kısa ve orta vadede çok daha etkin hale gelmiş oldu. Hedeflediği enflasyona göre politika faizinde geldiği seviye ile makası kapatan ve reel faiz verme sınırına gelen TCMB yönetimi; miktarsal sıkılaşma, sadeleşme ve KKM tarafında alınan mesafe ile birlikte fiyat istikrarı ve finansal istikrar adına önemli bir kazanım ve kredibilite elde etmeye devam ediyor.

Ons altın grafiği: Altın son yaşanan jeopolitik gelişmelerle bir kez daha önemini göstermiş durumda. Fed ve ECB baskısı ile başlayan sindirme- soluklanma tadında düzeltme süreci 1600-1800 dolar aralığında dengelendikten sonra hem jeopolitik risklere bağlı güvenli liman efekti hem de dolar endeksi ve ABD tahvillerinin geri çekilmesine bağlı olarak emtia gömleği ile yükseliş yaşanmış uzun bir aradan sonra tüm zamanların tepesi olarak etiketlenen 2000-2080 dolar seviyeleri dördüncü kez test edilmiş ve bir günlüğüne geçilerek hızla 2150 dolar seviyeleri görülmüş ve sonrasında yeniden 2000-2080 bandına geri dönüş yaşanmıştır. Mevcut durumda ABD tahvil faizlerinin ve dolar endeksinin gevşemesi ve güvenli liman sebebiyle 2000-2080 bandı içinde dengelenme ve tekrar 2080 dolar üzerine kalıcı geçebilme ihtimali devam ediyor. Teknik olarak yukarı trend sürdükçe ve olası satışlar en geniş resimde maksimum 1800-2000 dolar içinde ve özellikle üzerinde karşılanabildikçe 2000- 2080 seviyeleri takip edilecektir.

VIOP endeks grafiği: Mevcut durumda Fed’in Eylül toplantısında verdiği şahin sinyaller sonrası başlayan aşağı yönlü düzeltme İsrail-Filistin sürecinin etkisiyle artarak önemli destek bölgesi gördüğümüz 4000-4300’ler test edildikten sonra 4500-4850 bandına geri dönüldüğünü hatta bu bandın üzerinde yeni rekor seviyeler gelmeye başladığını izliyoruz. Endeks için bu son yaşanan sert yükseliş ve çok güçlü yükselişe geri dönüşe rağmen hala çok dikkatli ve temkinli olunması gereken süreç devam ediyor. Teknik olarak aşağı yönlü ihtimallerde 4700 altında ilk ciddi sinyal oluşacak ve devamında özellikle 4500-4650 altında kaldıkça son dönülen 4000-4400 desteği çok önemli olacaktır. Özellikle ABD seçim yılında SP500 endeksinin güçlü kalması gerektiği beklentilerine çok temkinli yaklaşmak gerekiyor. Satışlar kısa vadeli destekler üzerinde karşılanıp düzeltme olarak kaldıkça 4500-4700 direnç aralığı üzerinde kaldıkça ve 4850 üzerinde güç kazandıkça 5000-5300 bandı yeni potansiyel hedef bölgesi olacaktır.

SP500 endeks grafiği: Viop tarafında 10.295 ile tüm zamanların rekoru kırıldıktan sonra sindirme-soluklanma tadında başlayan ve jeopolitik risklerle hızlanan düzeltme süreci ve buna karşılık denge ve yeni kuvvet arayışı hala devam ediyor. Bundan sonrada jeopolitik risklerin süreci, TCMB adımları, ekonomi yönetimi tarafında atılacak adımlar, bu adımlara yabancı yatırımcı tepkisi ve yaşanacak gelişmeler yanında global dinamiklerin küresel borsalara etkisi de yakından takip edilecektir. BİST tarafında yani spot tarafta yeni rekorlar görüldükten sonra gelen sert kar satışları ile başlayan düzeltme süreci bitmedikçe, yeni potansiyel gerilemelere karşı kaldıraçlı piyasalarda da ekstra temkinli iyimserlik içinde olmak gerekiyor. Teknik olarak büyük resimde gelen satışlarda ilk kritik destek bölgesi olan 8500-8800 bandı altında kaldıkça 7900-8200 bandı çok önemli destek bölgesi olacaktır. Alımlar güç kazanmaya ve BİST tarafında düzeltme bitiş sinyalleri gelmeye başladıkça teknik olarak 9000-9200 üzerinde ek alımlar gelebildikçe 9500’ler, devamında da Şubat vadede rekor olarak etiketlenen 9800-10500 bandı ve yükseliş burayı da geçerek ilerlerse 11000’ler potansiyel güçlü ve marjinal hedef bölge olacaktır.