2024’te enflasyon yüzde 47’ye gerilerken beklentiler de düşüşe geçti

Türkiye ekonomisinde 2024 yılının genelinde en çok konuşulan konuların başında sanırım enflasyon geliyor. Zira Türkiye bir yandan yüksek enflasyonu yaşarken diğer yandan da dezenflasyonu tesis etmeye yönelik ekonomi politikalarının etkilerini ve yan etkilerini de gördü. Uygulanan sıkılaştırma programının para politikası ayağında politika faizi yüzde 50’ye kadar çıktı ve bununla bağlı olarak da mevduat faizlerinde yakın dönemin rekor seviyeleri görüldü.

Ekonomi yönetimi bir yandan Kur Korumalı Mevduat (KKM) uygulanmasından çıkmaya çalışırken diğer yandan da eksi seviyelerde olan net döviz pozisyonunun güçlendirmeye çalıştı. Nihayet brüt rezervlerde tarihi yüksek seviyesi olan 160 milyar dolar görülürken kimilerinin swap hariç net rezerv dediği net döviz pozisyonu yeniden artıya geçirildi ve 36 milyar dolar seviyesini geçti.

Elbette bu süreçte enflasyonda da önemli aşama kaydedildi. Nitekim yakında bir dönemde yüzde 85’e kadar yükselen yıllık enflasyon Kasım ayı itibariyle yüzde 47,09’a kadar geriledi.

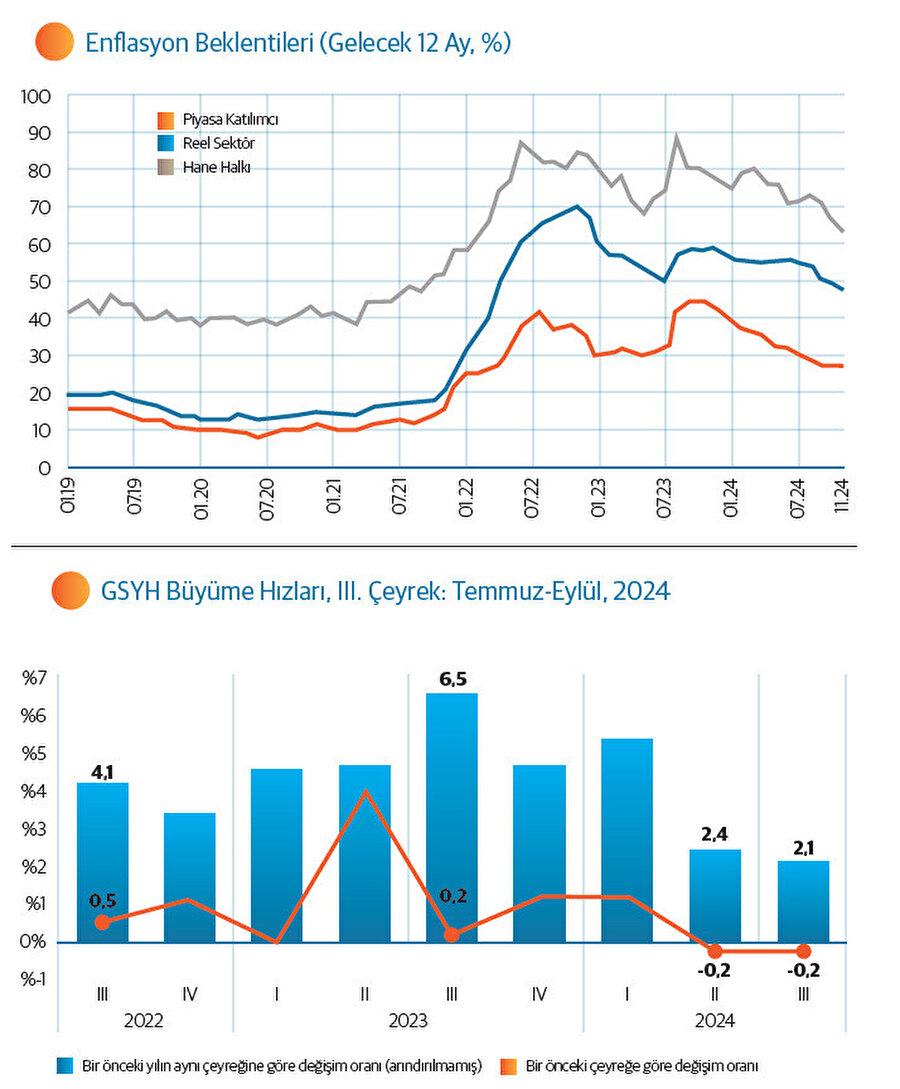

Enflasyonla mücadele sadece verilere değil aynı zamanda beklentilere de yansıdı. Piyasa profesyonellerinin, reel sektörün ve nihayet hanehalkının 12 ay sonrası için enflasyon beklentileri belirgin bir şekilde düşmeye başladı. Para politikasında geleneksel uygulamaların dışında faiz indirimleri döngüsü ile başlayan beklenti bozulması Merkez Bankası’nın ve banka yönetiminin sözlü ve yazılı yönlendirmelerine yeniden güven tesis edilmesi ile beraber çıpalanmaya başladı. Aralık ayı verilerine göre, bir ara yüzde 90’larda olan hanehalkı 12 ay sonrası enflasyon beklentisi yüzde yüzde 64,1 seviyesine kadar düştü. Benzeri şekilde reel sektörün enflasyon beklentisi de yüzde 70’ler seviyelerinden yüzde 47,8’e kadar geriledi. Piyasa Katılımcıları Anketi’ne yanıt veren profesyonellerin beklentileri ise yüzde 27,09’a kadar indi.

Beklentilerdeki bu gerilemenin enflasyonla mücadele konusunda sağladığı katkı ise son derece önemli. Merkez Bankası’nın yaptığı çalışmalar neticesinde elde ettiği bulgulara göre, enflasyonla mücadelenin algısal kısmı açısından enflasyon beklentilerindeki gerileme büyük önem arz ediyor. Hatta beklenti kanalındaki bu toparlanma sadece tüketim kompozisyonuna değil aynı zamanda fiyatlama davranışlarına da olumlu katkı sağlıyor.

Peki 2025’te enflasyon nasıl bir seyir izleyecek? Hem gerçekleşen enflasyon verisi hem de düzelen beklentilere bakarak 2025 yılında enflasyonun yıllık bazda düşmeye devam edeceğini öngörüyoruz. Ayrıca bu düşüş sadece baz etkisi kaynaklı olmayacak aynı zamanda sıkılaşmanın devam etmesi ile beraber aylık enflasyonun ana eğilimindeki düşüş ile de güçlendirilecek. Zira Merkez Bankası’nın ve ekonomi yönetiminin söylemlerinden anlaşılıyor ki 2025 yılının genelinde beklenen faiz indirimleri de daha yavaş ve düşük oranlı olacak.

Enflasyon görünümündeki bu olumlu tabloyu tesis etmek için uygulanan sıkı para politikasının en belirgin yan etkisini ise büyüme tarafında göreceğiz. 2024 yılının II. ve III: çeyreğinde bir önceki çeyreğe göre daralan Türkiye ekonomisinin 2025 yılının genelinde de potansiyel büyümesinin altında kalacağını tahmin ediyoruz. Azalmaya devam eden tüketim, dış talep koşullarındaki yavaşlama ve bir süre daha yatırımların düşük seyredecek olmasını sadece deprem bölgesindeki inşaat faaliyetleri karşılamaya yetmeyeceği için 2025 yılında ekonomik büyüme tarafında belirgin bir yavaşlama görülmesine neredeyse kesin gözüyle bakıyoruz.

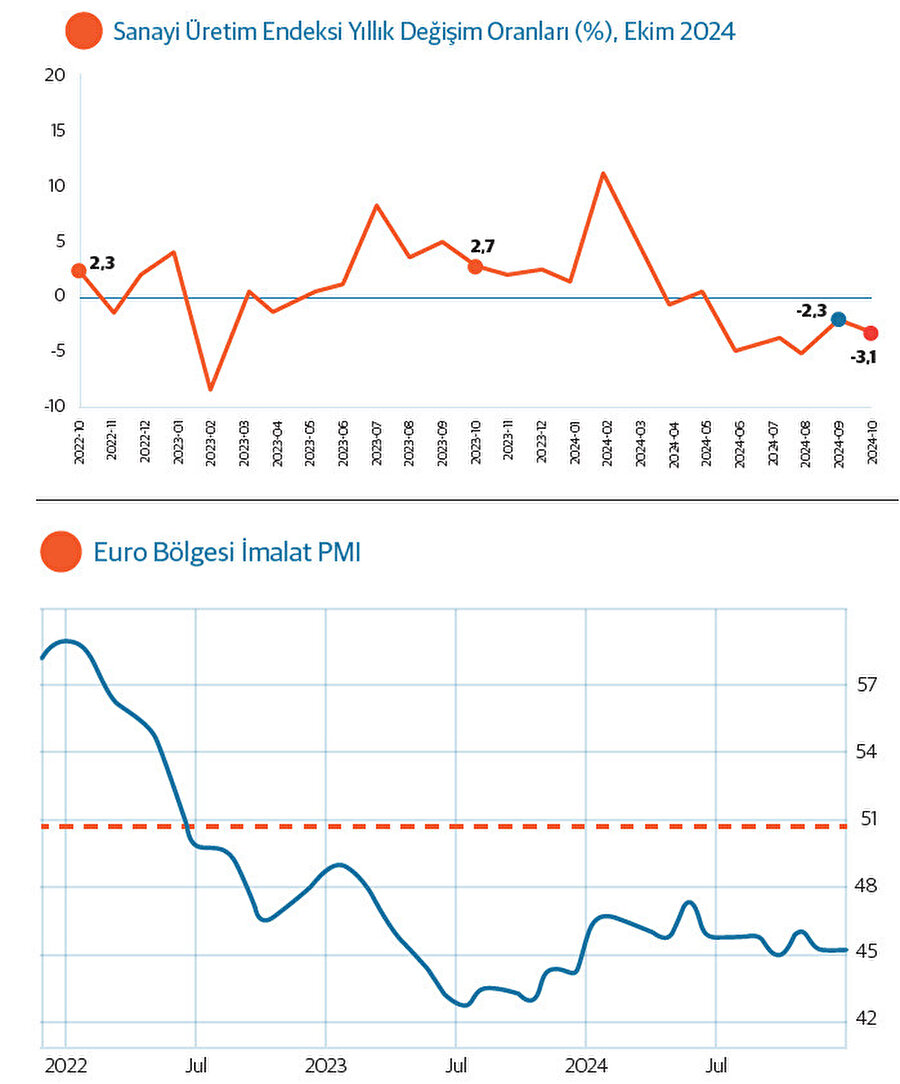

Büyüme tahminleri bu şekilde olduğunda akla ilk gelen verilerin başında ise Sanayi Üretim Endeksi geliyor. Zira sanayi üretimi aynı zamanda Türkiye’nin toplam ihracatının da yüzde 95’ini sağladığı için en önemli göstergelerden bir tanesi olma özelliğine sahip. Ancak bir süredir sanayi üretimi de devam eden sıkılaşma programı ve dış talep koşullarındaki bozulmaya bağlı olarak olumsuz veriler üretiyor.

2025 yılının özellikle ilk yarısında sanayi üretimi tarafındaki bu istenmeyen durumun devam edeceğini öngörebiliriz. Zira düşük hızda giden faiz indirimlerinin piyasanın geneli üzerindeki etkisi de sınırlı olacağı için iç talep düşük kalmaya devam ederken Trump’ın küresel ekonomi üzerindeki korkutucu etkisi hali hazırda sorunlu olan dış talebi daha da yavaşlatacak. Ana ihracat pazarlarımız olan bölge ve ülke ekonomilerinden gelen PMI verileri dış talep konusundaki sorunların bir süre daha devam edeceğine işaret ediyor. Grafikte de görebileceğiniz üzere Euro Bölgesi İmalat PMI verisi 2 yıldan uzun süredir eşik değer olan 50’nin altında seyrediyor.

2025 yılında en çok konuşacağımız konuların başında ise ABD’nin ekonomi politikası gelecek. 20 Ocak’ta işbaşı yapacak olan Trump’ın ABD için korumacı diğer ekonomilere yönelik olarak agresif nitelendirebileceğimiz ekonomi politikası ABD Merkez Bankası olan Fed’in faiz indirimlerinde de daha yavaş hareket edeceği anlamına geliyor. Nitekim Aralık ayındaki FOMC toplantısında 25 baz puanlık bir indirim yapan Fed üyelerinin 2025 yılı için enflasyon ve faiz tahminlerinin yükseltmesinin nedenini de Trump’ın potansiyel politikaları olduğunu ifade edebiliriz. 2025’te çokça Trump’ın Fed Başkanı Powell’a yönelik salvolarını izleyeceğiz.

Diğer yandan Trump’ın Rusya-Ukrayna Savaşı’nda Biden’ın aksine savaşı bitirmekten yana olması ise önemli bir değişken olarak karşımıza çıkıyor. Eğer Trump “savaşı bitirme” sözünü yerine getirebilirse bu durum aynı zamanda Avrupa ekonomisi için de olumlu haber anlamına gelir ki Avrupa ekonomisinin toparlanması Türkiye’nin de işine yarayacaktır.

Son olarak 2025’in bir diğer gündem başlıklarından birisi olacağını tahmin ettiğimiz ABD-Çin ekonomi savaşına göz atalım. Trump’ın ilk döneminde bildiğimiz üzere Trump ABD’nin ulusal güvenliğini ekonomi güvenliği ile eş tutuyor. Hal böyle olunca da Çin ve Çin’in ekonomi politikaları ABD için başat tehdit haline dönüşüyor. Trump da bu tehdidi bertaraf etmek için korumacı ekonomi politikalarına başvuruyor. Her ne kadar bu durum küresel ekonomi için büyük riskler içerse de Türkiye açısından önemli fırsatlar barındırıyor. Kovid 19 sürecinde derinden sorgulanan ve alternatiflerinin oluşturulması gerektiği konusunda fikir birliğine varılan küresel tedarik zincirinin yüksek oranda Çin’e bağımlı olması konusunda Türkiye önemli bir alternatif olarak beliriyor.

Özetle fırsatların ve risklerin olduğu bir 2025 yılına girmiş bulunuyoruz. Ancak sadece 2025 için değil sonraki yıllarda da potansiyeli harekete geçirebilmek için enflasyon sorunumuzu kalıcı olarak çözmek zorunda olduğumuzu not edelim.

Bu yazının başlığı yazardan bağımsız editoryal olarak hazırlanmıştır.