Katılım bankacılığı 40 yıllık yolculukta finans sektöründe güç kazandı

Yolu açıldıkça büyüyen ve zaman geçtikçe reel ekonomi için başarılı bir finans kaynağı modeli olma iddiası güçlenen katılım bankaları 2005 sonrası ortaya koydukları karneleriyle hem devlet tarafından üzerlerine daha da düşülmesi hem de halkımızın teveccühlerini daha da artırması gerekliliği hususunda kendilerini ispat etmiş olmanın gururunu yaşıyor.

1983 yılında Rahmetli Özal’ın Başbakan koltuğuna oturur oturmaz ele aldığı ve 16 Aralık günü yayınlanmasını sağladığı 83/7506 sayılı Kanun Hükmünde Kararname’yle hayatımıza giren, o günkü adlarıyla “Özel Finans Kurumları” olan “Katılım Bankaları” bugün ülkemizin bankacılık sektörünün en önemli aktörlerinden biri haline gelmiş durumda. Faaliyete başladıkları ilk yıllardan “banka” ünvanı kazandıkları 2005 yılına kadar birçok siyasi ve ekonomik olaydan olumsuz etkilenmesine rağmen çalışma prensiplerinin sağlamlığı, reel ekonominin lokomotifi haline gelmeleri, milletimizin teveccühü ve güveni sayesinde tüm o çalkantılı süreçleri güçlenerek ve tecrübe kazanarak atlatan Katılım Bankaları bugün, kamu sermayeli oyuncuların da sektöre girmesi ile mali güçleri, ürün çeşitliliği ve sosyal misyonu ile Türk bankacılık sektörünün ve ekonomisinin vazgeçilmez unsurlarından biri haline gelmiş durumda.

İkinci Dünya Savaşı sonrası Hindistan’daki iyi İngiliz eğitim sisteminden faydalanmış ve kendini iktisadi meselelerde en iyi şekilde yetiştirmiş bir Müslüman ekonomistin teorik çalışmaları sonrası; 1963 yılında Mısır’da, Kahire’ye seksen kilometre uzakta bulunan ve ülkenin alüminyum ihtiyacının yüzde 70’ini karşılayan Nil Nehri kenarındaki Mit Ghamr kasabasında ekonomist ve diplomat olan Dr. Ahmet El-Neccar tarafından kurulan Mit Gharm Tasarruf Bankası ilk modern faizsiz banka olarak meşaleyi yakan faaliyet kabul ediliyor.

Mısır köylüsünün tarımsal ve ticari ihtiyaçlarını karşılayan ve bunu yaparken "müteselsil kefalet" felsefesine dayanan, daha çok "venture- capital" (risk sermayesi) ile "para vakfı" karışımı özgün bir modelde çalışan bu kuruluş, hem bankacılığı hem ticari ortaklığı yani kar ve zarar ortaklığını, hem sigorta işlemlerini, hem takas işlemlerini, dahası "icar" yani kiralama faaliyetlerini bir arada ve aynı zamanda hayata geçirmiş, kendine özgü, takdire şayan bir model oluşturmuştur.

Köy sandığı metoduyla faaliyet gösterdiği bilinen bu bankanın fikir babası Dr. Ahmed En-Neccar’dır. Aynı zamanda bankanın hissedarı ve ilk idari personeli arasında bulunan söz konusu Mısırlı eski dışişleri bakanlığı memurunun iktisat geçmişi incelendiğinde, Alman ekonomi tarihinde görülen toplumsal kalkınma bankacılığına benzer prensiplerden etkilenmiş olduğu ve bunu, çağındaki ve coğrafyasındaki İslami ekonomik ve kültürel ögelerle birleştirmeye çalıştığı anlaşılmaktadır.

Söz konusu banka dört yıl faaliyetlerine devam etmiş olup bu süreçte sekiz benzer bankanın kurulmasına da model olmuştur. Daha sonra dönemin ideolojisine ve siyasal planlarına aykırılık teşkil etmemesi için Nasser Sosyal Bankası’nın bir parçası haline getirildi.

1970’lerin ortasında faaliyete geçen İslam Kalkınma Bankası ve dörtbaşı mamur bir faizsiz banka olarak kurulan gelen Dubai İslam Bankası sektörün artık önündeki eşiği aşıp dünyaya yayılması için pratikte hazır olduğunun işaretlerini vermeye başlamıştı. Arap-İsrail Savaşları ile özellikle petrol üreten Müslüman ülkelerin Batı ile yaşadığı problemler ve ABD’nin İslam Dünyasına liderlik eden, İslam Kalkınma Bankasının kurucusu Kral Faysal’a kendi sarayında yeğeni aracılığıyla suikast düzenletip öldürmesi petrolden kazanılan paralar için Batı harici yeni finansal kuruluşların ortaya çıkarılması gerekliliğinin had safhaya ulaşmasını sağladı.

Kral Faysal’ın oğlu Muhammed Al Faysal’ın önderliğinde bazı Suudi, Kuveytli, Birleşik Arap Emiri vb. zengin Müslümanların örgütlenmeleri sonucunda 1981'de oluşan "Dar Al-Maal Al- İslami" adlı holding kurulmuş, ardından Dallah Baraka Grubu ve diğer bazı grupların yatırımlarıyla Ortadoğu'daki Müslüman ülkelerde faizsiz finansman sistemi hızla yaygınlaşmıştır. 1978 yılından itibaren İslam dünyasında hızla sayıları artan ve halkı Müslüman olan ülkelerde kendine yer bulan faizsiz bankalar bankacılık sektörü için yeni bir dönemin başlangıcını ilan eder hale gelmiş ve aynı yıllarda ülkemizin kapısını da çalmıştır.

Tam da bu zaman aralığında tasarruflarını faizsiz sisteme uygun olarak değerlendirmek isteyen vatandaşlara, küçük ve orta boy işletmelere hizmet vermek amacıyla 1975'te kurulan, bu yöndeki çalışmalarını 1978'e kadar sürdüren Devlet Sanayi İşçi Yatırım Bankası'nın (DESİYAB) Türkiye’ye faizsiz bankacılık açısından önemli tecrübeler kazandırmıştır.

DESİYAB, bankacılık alanında kar/ zarar ortaklığı esasına dayanan ve faizsiz kredi/finansman sağlamak amacı ile kurulmuş olup, bankanın yönetim kurulu, bankanın faizli veya faizsiz olarak çalışmasını tercih konusunda yetkili kılınmıştır. Ancak bankaya mevduat toplama yetkisinin, yurt içinde ve dışında şube açma yetkisinin verilmemesi sebebiyle banka proje değerlendiren bir ofis şekline bürünmüş, daha sonra da değişen siyasi iktidar sebebiyle yönetim kurulunun 1978 yılında aldığı bir kararla faizli olarak çalışmaya başlamıştır. İlerleyen süreçte de DESİYAB’ın adı (1988) Türkiye Kalkınma Bankası olarak değiştirilmiştir.

1975-1978 arası Türkiye’de de, tüm Müslüman ülkelerde faaliyete başlayan bu bankaların hikayesi ve amaçları konuşulmaya başlanmış özellikle muhafazakar kesimin ekonomi alanındaki yetişmiş insan kaynağı meselenin üzerine ciddiyetle eğilmişti.

- Kuruluşundan bu yana ülkenin ekonomi yolculuğunda finansal kaynaklardan inançları sebebiyle yeterli oranda pay alamaması, hatta tamamen uzak kalması ve izole edilmesinden dolayı gereken rolü alamayan muhafazakar iş adamlarının bu bankalara olan ihtiyacı son derece büyüktü.

Ülkeyi yöneten iradenin demokratik olmayan tercihlerinden ötürü ulusal finansal kaynaklarından rahatlıkla faydalanan ve bu sayede de ülkenin kaderinde söz sahibi olan sermaye sınıfına alternatif bir gücün doğmasına yönelik beklentilerin en üst seviyede olduğu, sosyal ve siyasal alanlarda hak talebi konulu bir mücadelenin başladığı bu süreçte faizsiz bankacılık tartışmaları bahsi geçen yetişmiş insan kaynağı arasında popüler hale gelmişti.

Tam da burada ülkemizde modern faizsiz bankacılığın ilk temsilcisi olan bankamızın kuruluşunda etkin bir rol oynayan kuruma yani Hak Yatırım’ın hikâyesine göz atmamız gerekir. Henüz o günkü isimleriyle Özel Finans Kurumları kurulmadan önce ifade ettiğimiz üzere yetişmiş insan kaynağı içerisinde bulunan Ankara’da bürokrasiden ve İstanbul’da iş dünyasından bazı yetkililer toplanarak bu çalışmaları boydan boya değerlendirmekteydiler.

Aralarında genç bir maliye bürokratı olan Merhum Kemal Unakıtan’ın da bulunduğu bir kadro faizsiz bankacılık meselesini çeşitli gazetelerde yazılar yazmak suretiyle işi kamuoyuna da taşımaya başlamıilardı. Bu yazının kaynağı bir manada sistemin alt yapısı için teorik hazırlıklara destek olmaktaydı. Unakıtan bir süre sonra konuyu kariyeri boyunca Başbakanlık'ta Özel Teknik Müşavirlik, Devlet Planlama Teşkilatı'nda Proje Değerlendirme ve Yabancı Sermaye Grup Başkanlığı, Yatırımları ve İhracatı Teşvik ve Uygulama Dairesi Başkanlığı gibi görevlerde bulunan merhum Muammer Dolmacı’ya açtı. O da değerlendirmelerini yaptıktan sonra o dönem Sabancı Holding’de görev yapan merhum Turgut Özal’a da çalışmaların gösterilmesini istedi. Rahmetli Özal’ın da desteklemesiyle geliştirilen çalışmalar neticesinde başını Topbaş ailesinin çektiği bir grup mütedeyyin iş adamı tarafından faizsiz bankacılığın ilk prototipi olacak olan bir şirketin kurulmasına ve faaliyetlerinin izlenmesine karar verildi. Bunun üzerine de 1981 yılında yatırım şirketi hüviyetinde Hak Yatırım Şirketi kuruldu ve böylece şirket Cumhuriyet tarihinin ilk faizsizlik prensibiyle çalışacak özel yatırım şirketi olarak tarihe ismini yazdırdı.

Bir nevi küçük çaplı faizsiz bankacılık örneği olan şirket alım-satım işlemlerinde murabaha yöntemini kullandı. Şirket, yetersiz mevzuattan ötürü yatırım yeterliliği sertifikası çıkarmak ve kar-zarar ortaklığı tahvili ihracından başka bankacılık faaliyeti gösterememiş olup daha ileri gidilmesi ve bir anlamda kurulması hedeflenen faizsiz bankalar için mevzuatta değişiklikler olması için ciddi bir örnek teşkil etmişti.

Ardından artan döviz ihtiyacı ve mevduat bankalarından uzak duran insanımızın varlıklarını yönlendirebileceği bir kuruma olan ihtiyaç iyice ortaya çıkınca, olaylar faizsiz finans kurumlarının kurulmasında ciddi derecede hızla yol alınmasına neden oldu.

Yetişmiş insan kaynağının faizsiz bankacılık projesinden çok ciddi beklentileri vardı. 1983 yılında ANAP’ın seçimleri kazanması ile iktidara gelen, dünyayı ve bölgesini iyi tanıyan kadrolar darbe sonrası bambaşka bir yolculuğa başlayan Türkiye için dünya çapında yeni bir vizyon ve misyon belirlerken 60 yıldır kendi içtimai ve ideolojik dünyalarında sistem tarafından sıkıştırılmış bir topluluğun olgunlaşarak ülkenin ekonomisine, siyasetine, sosyal hayatına faydası olması için görmezden gelinmelerine ilişkin sürecini sonlandırıp onları da yeni bir oyuncu olarak sahnede görmek istiyordu. Sadece içeride değil dışarıda da aynı sürecin işlemesini istiyorlardı. İçeridekine uyumlu olarak uygulanan dış politikalar sebebiyle uzaklaştırılan, ülkenin tarihsel ve kültüründe mirasında çok önemli aktörler olan bölgemiz ülkeleriyle de sağlam bir ilişkinin kurulması planlanmıştı. Böylece hem bölgesel siyasette hem de ekonomide ciddi güç kanılabilecekti. Türkiye uygulanan dış politika nedeniyle on yıllarca petrolden ötürü zenginleşen ülkelerin kaynaklarından mahrum kalmıştı. Bu müthiş bir teknik hataydı ve süreç tersine işletilmeliydi.

Özetle faizsiz bankaların kurulmasında; başta 50 milyar dolar olarak tahmin edilen, ülkemiz atıl tasarrufunun harekete geçirilmesi olmak üzere ekonomik açıdan, petrol ihracatçısı İslam ülkelerinde 1974 yılından beri biriken fonların sermaye ve yurtdışı cari hesaplar yoluyla ülkemize çekilmesini, mütedeyyin ihtiyaç sahiplerine finansman çözümleri sunmayı, 1980 yılında başlatılan dışa açılma politikalarına uyum sağlayarak tarihi ve manevi bağlarımız bulunan İslam Ülkeleri ile finansal ve ekonomik ilişkilerin güçlendirilmesini sağlamayı, bu ülkelerdeki yoğun kalkınma çabaları ve yatırımlar ile büyük ölçüde artan ithalatlardan daha büyük paylar almak ve ortak girişimleri bu yollarla finanse etmeyi, Arap finans dünyasındaki dış fonların bu kurumlar yoluyla kullanılmasını ve ekonomik sorunlarının çözümünü kendi aralarındaki iş birliğinde gören İslam Ülkeleri’nin İslam Bankası - İslam Konferansı Teşkilatı - OPEC - Arap Birliği -Kalkınma Fonları - İslam Finans Kurumları gibi kurdukları teşkilatların bir kısmında aktif rol almayı planlayan ilk ANAP hükümeti 16.12.1983 tarihli 83/7506 sayılı Kanun Hükmünde Kararname yayınlanarak Türkiye faizsiz bankacılığa kapılarını açtı.

Kararnameden önce hazırlık çalışmaları yapılırken, faizsiz bankacılık konusunda yatırımları olan Albaraka- Dallah Grubunun patronu Şeyh Saleh Kamel Türkiye’de bir faizsiz banka kurulması için çoktan çalışmalara başlamış ve İslam Kalkınma Bankası’nın İstanbul’daki bir toplantısı için ülkemize geldiğinde dostlukları bulunan Topbaş ailesiyle çeşitli görüşmelerde bulunmuştu. Sonuç olarak da Dallah Grubu ile Hak Yatırım arasında imzalanan protokolle Türkiye’nin ilk faizsiz finans kuruluşu olan Albaraka Türk kurulmuş ve ilk personeli de yazı boyu bahsi geçen insan kaynağının en önemli temsilcilerinden olan ve sürece çok katkısı bulunan rahmetli Abdullah Tivnikli olmuştu.

Özel Finans Kurumları Kurulması hakkında 16 Aralık 1983 gün ve 83/7506 sayılı Bakanlar Kurulu Kararı’na istinaden; 5 Kasım 1984 tarihinde Albaraka Türk Özel Finans Kurumu A.Ş. unvanıyla kuruluşunu gerçekleştirmiş, 21 Ocak 1985 gün 10912 sayılı Türkiye Cumhuriyet Merkez Bankası yazısıyla faaliyet iznini almıştır.

1985 yılında faaliyete başlayan Albaraka Türk Finans Kurumu A.Ş.’yi Faisal Finans Kurumu A.Ş. izlemiş, ardından 1989 yılında Kuveyt Türk Evkaf Finans Kurumu A.Ş., 1991 yılında Anadolu Finans Kurumu A.Ş., 1995 yılında İhlas Finans Kurumu A.Ş. ve 1996 yılında kurulan Asya Finans Kurumu A.Ş. faaliyetlerine başlamıştır.

2001 yılında uluslararası piyasalarda ve Türkiye’de yaşanan ekonomik çalkantıda İhlas Finans Kurumu A.Ş. iflas etmiş ve faaliyetlerine son verilmiştir. Faisal Finans Kurumu A.Ş. ise 2001 yılında ülkemizin büyük gruplarından olan Ülker Grubu’nca devralınmış ve adı Family Finans Kurumu A.Ş. olmuştur. 2004 yılında yapılan yasal düzenleme ile Özel Finans Kurumları Katılım Bankası unvanını almışlardır. 2005 yılında da Anadolu Finans Kurumu A.Ş. ve Family Finans Kurumu A.Ş. birleşerek Türkiye Finans Katılım Bankası adını almıştır.

2014 yılında devlet ilk kamu kaynaklı katılım bankası olan Ziraat Katılım Bankası A.Ş.’yi açmış ve 2015’de diğer kamu kaynaklı katılım bankası olan Vakıf Katılım Bankası A.Ş. faaliyetlerine başlamıştır. 2016 yılında Asya Katılım Bankası A.Ş. devlet tarafından kapatılmış, 2018 yılsonunda ise Emlak Katılım Bankası A.Ş. kurulmuştur.

Bu serüvende bir başka önemli durak ise 10 Şubat 2001 yılında faaliyetlerinin durdurulması ve daha sonraki süreçte finans kurumunun kapatılması ile sonuçlanan İhlas Finans Olayı’dır. 28 Şubat süreci 29 Mayıs 1999 tarihinde kurulan ANASOL-M hükümeti zamanında ortaya çıkan krizin ve o süreçte iktidar üzerinde tam kontrole sahip iradenin hatalarına finans kuruluşunun da hataları eklenince ortaya çıkan İhlas Finans Olayı, ülkemizde faizsiz bankacılık adına ortaya çıkan ilk etkili kriz olup o günlerden bu yana halen daha görevde olan katılım bankası çalışanları için en kötü günler olarak anılmaya devam ediyor.

İşbaşı yapıp hemen IMF ile standby anlaşması imzalayan hükümetin anti-demokratik şekilde ele geçirdiği iktidar gücü yönetilemez bir sürecin kapısını aralamıştı. İlk günlerde bankacılık sektörüne olan güven artsa da ardı ardına gelen ihale usulsüzlüğü olaylarına Türkbank İhalesi’nin adı da karşınca sektörde huzursuzluklar baş göstermişti. İktidar harici kliklerinin gücünün ortaya çıkmaya başladığı bu süreçte sektörün regülasyonu ve ayağa kaldırılması için çok güçlü bir iradeye ihtiyaç duyulmasına rağmen her geçen gün iktidar hem içindeki uyumsuzluklar hem de diğer kliklerin faaliyetleri sebebiyle toplumun gözünde itibarını kaybetmeye başlamıştı.

- IMF ile yapılan anlaşma sonrası fazla düşen faizlerle beraber artan talebin, enflasyonun beklenenden az düşmesine neden olduğunu ve hükümetin bir türlü ipleri tam anlamıyla ele alamadığını gören bankalar krizin kokusunu almıştı.

Zaten problemli olan sistemin büyük bir dalga ile karşılaşması muhtemel olduğundan erken davrananın sahile ulaşabileceği ortaya çıkmış ve açık pozisyonlarını erken kapatmaya çalışan bankalar, döviz alabilmek için likiditelerini arttırmaya gitmişti. Böylece TL’de faizler yükselince Hazine Bonosu taşıyan ve bunları repo işlemlerinde kullanan bankalar ciddi zorluklarla karşılaşmıştı.

Hal böyle olunca tahvil fiyatlarının düşmesi ve faizlerinin artması yabancı yatırımcının da çekilmesine neden olunca 22 Kasım günü gecelik repo faizleri yüzde 250’ye fırlamış, borsa çökmüş, ardından dövize hücum başlamış ve kriz tam anlamıyla gelip vurmuştu. Krize Kasım 2000 Krizi adı verildi.

Çok yüksek faizin yanında önemli döviz rezervi kayıplarına ek olarak 7.5 milyar dolarlık yeni bir IMF kredisi süreci anca durdurmaya yetmişti. Tam da bu süreçte İhlas Finans çok zor günlerden geçiyordu.

Krize giden süreç diğer faizsiz finans kuruluşlarını da likidite konusunda zorlamış, süreçten ötürü başlayan “Bankaya hücum” olayları sebebiyle para çekmeye gelen ve 28 Şubat sürecinin başından beri üstü kapalı şekilde tehdit edilen faizsiz finans kuruluşları mudileri sakinleştirilmeye çalışılmıştı. Hali hazırda faaliyetleri kanuna dayanmayan, bir BKK üzerinden faaliyetlerini birkaç yönetmeliğe bağlı olarak yürüten, yani devlet tarafından bırakın korumada olmaya adeta görmezden gelinen bu kuruluşlar böylesine sert bir krizde ders olacak nitelikte bir iletişim sergileyerek ve güven vererek süreci atlatmaya çalışsalar da içlerinden biri olan İhlas Finans üzerindeki baskı ve kötü yönetimle kapatılması ile sonuçlanan bu sürecin bazı tarafları herkesin içini rahatsız edecek bir içeriği sahip.

Kasım 2001 Krizi’ne kadarki süreçte İhlas Holding’e 28 Şubat süreci sebebiyle ciddi baskı uygulanmış 2 yıl boyunca yatırımlarına ilişkin yasal teşvik ödemeleri yapılmamıştı. Ödemeler yapılmadığı gibi gerekçede gösterilmemişti. 29 bin kişiyi çalıştıran ve birçok sektörde faaliyet göstere holdingin zaten süreç sebebiyle finans kaynakları son derece sıkışmışken üstüne İhlas Finans’a yapılan baskı ve söz konusu ödemelerin geciktirilmesi malum sonu iyice hızlandırmış, kapatılan finans kuruluşunun yöneticilerinin de likiditeye ulaşması için ciddi hatalar yapmasına neden olmuştu.

- O günün parası ile yönetici irade tarafından ödenmeyen ve yüksek enflasyona kurban edilen 50 trilyon TL için dönemin Başbakanı rahmetli Ecevit’e bile gidilmiş, Hüsamettin Özkan sorunu çözmekle görevlendirilmişti.

Bahsi geçen irade olayın çözülmesine müsaade etmediği gibi finans kurumları üzerindeki baskı daha da artmıştı. En nihayetinde diğer özel finans kuruluşlarının müthiş iletişimi ile atlattığı süreci İhlas Finans atlamamış bozulan bilançosundan ötürü faaliyetleri durdurulmuştu. 1983 yılında büyük ümitlerle yola çıkan faizsiz finans kuruluşları Özal gibi dünyayı iyi tanıyan ve ülkesine yepyeni bir vizyon çizen güçlü bir liderden sonra kendisine sahip çıkabilecek güçlü bir irade bulamamış, ciddi çalkantılarla boğuşan Türkiye’de 28 Şubat sürecine kadar kök salmaya çalışmış, süreçte büyük baskılara rağmen ayakta kalmayı başarmış ve Ak Parti hükümetleri sonrası kendini ispatlayabileceği bir ortama anca kavuşmuştur. 2005 yılında çıkan Bankacılık Kanunu ile bir yol ayrımına daha gelinmiş ve yolundaki engeller kaldırılıp Katılım Bankası olarak isimlendirilen oyuncular hızla sektörde ve ekonomimizde önemli aktörler haline gelmişlerdir.

Evet, 19 Aralık 1999’a kadar bahsi geçen 1983 yılından kalma BKK ile varlıklarını sürdürüp, 1999’dan itibaren 4491 sayılı Kanun ile 4389 sayılı (eski) Bankalar Yasası’na tabi olan, 2001 Krizi sonrası Bankalar Kanunu’nda yapılan değişiklik ve 12 Mayıs 2001 tarih ve 4672 sayılı Kanunla “Güvence Fonu” oluştururan ardından da Kasım 2005 döneminde yayınlanıp Ocak 2006 tarihinde yürürlüğe giren 5411 Bankacılık Kanunu ile Katılım Bankası haline gelen finans kuruluşları, bu ünvanla özellikle yurtdışı garanti, nakdi kredi ve teminat mektubu işlerinde yaşadığı problemlerden kurtulduğu gibi mevzuatsal problemlerini de geride bırakmıştı.

Her ne kadar Türkiye, hemen hemen aynı dönemde faizsiz bankacılıkla tanışan Malezya’ya göre, bu ülkedeki devlet desteğinden, kendilerine ait mevzuatların ortaya koyulmasından ve sübvansiyonlar sağlanmasından ötürü geri kalınmış olsa da gereken önemin verilmesiyle bu örneğin başardığı üzere öne sektörde öne çıkılması halinde yüz milyarlarca dolarlık fonunun ülkeye çekilebileceği ve bunun da ülke ekonomisine müthiş bir çarpan sağlayacağı anlaşılmıştır.

Bu nedenle Katılım Bankaları 2005- 2014 yılları arası desteklenmiş, dünya ile ilişkilerinin geliştirilmesi için önleri açılmış, ve 2014 sonrası kamu kaynaklı katılım bankalarının açılması sağlanarak sektör doğrudan devletin de faaliyet gösterdiği bir oyun alanına dönüştürülmüştür.

2020 itibariyle de uzun yıllardır üzerinde tartışılan katılım bankacılığına özel bir kanunun çıkması hususu sadece kanun boyutundan çıkarılıp bir ekosistemin en baştan düzenlenmesi olarak ele alınmıştır. Akademi ile sektör temsilcilerini doğrudan Cumhurbaşkanlığı’nın ilgili ofisi koordine edilmesi suretiyle çıkılan bu yolculuğun en büyük meyvesi de 2022 yılı sonunda yayınlanan Katılım Finans Strateji Belgesi oldu.

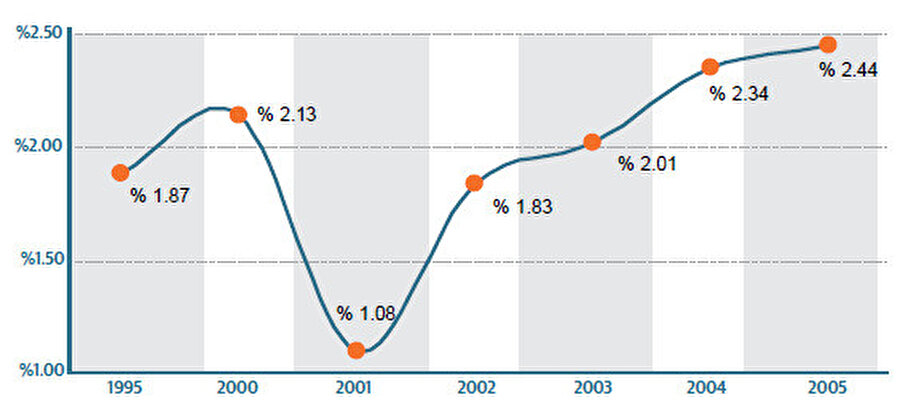

2022 sonu itibariyle bankacılık sektöründeki 1.350’yi aşan şubesi ile yüzde 12’lik payı, 17 binden fazla personeli ile de yüzde 8,5’luk payı temsil eden, kamu katılım bankalarının açılımı ile her geçen yıl sektörün üzerinde büyüyen katılım bankacılığı,14,3 trilyon TL’lik toplam aktif büyüklüğe sahip Türk bankacılık sektörünün 1,1 trilyon TL’lik kısmını oluşturuyor. Müşterileri de artık 4.500 bin kişiyi aşmış durumda… 1995 ile yazı boyunca önemini vurguladığımız 2005 yılında kabul edilen 5411 sayılı Bankacılık Kanunu’na kadarki süreçte Bankacılık sektöründeki payı aşağıda paylaşılan Özel Finans Kuruluşlarının, yani Katılım Bankaları son yıllarda sektörün yüzde 8 ile yüzde 9’u bandındaki oluşturuyor.

- Türkiye Katılım Bankaları Birliği (TKBB) yönetimi tarafından, Katılım Finans Strateji Belgesi’ndeki adımlar ve faaliyete giren-girmeyi bekleyen dijital katılım bankalarının katkısı ile en geç 2024’te yüzde 12’lik ve 2025’te yüzde 15’lik pazar payının yakalanması hedefleniyor.

Moody’s Investors Service tarafından hazırlanan bir rapor da bu bu hedeflere ulaşılmasının mümkün olduğu hususunda en güvenilir kaynak olarak karşımıza çıkıyor.

2026 yılına kadar 5,9 trilyon dolarlık yeküne ulaşması beklenen İslami Finans Ürün pazarından Türkiye’nin en büyük payı alabilmesi için çalışmalar devam ediyor. Yolu açıldıkça büyüyen ve zaman geçtikçe reel ekonomi için başarılı bir finans kaynağı modeli olma iddiası güçlenen katılım bankaları 2005 sonrası ortaya koydukları karneleriyle hem devlet tarafından üzerlerine daha da düşülmesi hem de halkımızın teveccühlerini daha da artırması gerekliliği hususunda kendilerini ispat etmiş olmanın gururunu yaşıyor. Bundan sonraki süreçte her geçen yıl Türkiye ekonomisi için daha da önemli aktörler olmaları dileğiyle…

Bu yazının başlığı yazardan bağımsız editoryal olarak hazırlanmıştır.