Altına hücum

Altının, yüksek enflasyona karşı bir kalkan olarak görülmesinin etkisiyle yıl boyunca merkez bankaları altın rezervlerini artırdı. Bununla beraber altına olan talebin artışında merkez bankalarının rezervlerini çeşitlendirmek istemesi ve uluslararası yaptırımlara karşı altın rezervi tutulmak istenmesi de belirleyici oldu.

Dünya Altın Konseyi 2022 raporuna göre dünyada merkez bankalarının altın talep artışı son 11 yılın en yüksek oranına ulaştı. Buna göre yıllık altın talebi yüzde 18 artışla 4741 ton seviyesine çıkarak, 70 milyar dolar değere ulaştı.

Dünya Altın Konseyi, jeopolitik belirsizlik ve yüksek enflasyon ortamında, merkez bankalarının kasalarına altın eklemelerinin normal olduğunu vurgulayarak, en çok altın talebinde olan merkez bankalarını yayınladı. Türkiye, Çin, Mısır ve Katar'ın da aralarında bulunduğu bankalar geçen yıl altın aldıklarını açıklarken, Dünya Altın Konseyi merkez bankalarının geçen yıl satın aldığı altının yaklaşık üçte ikisinin halka açıklanmadığını da vurguladı.

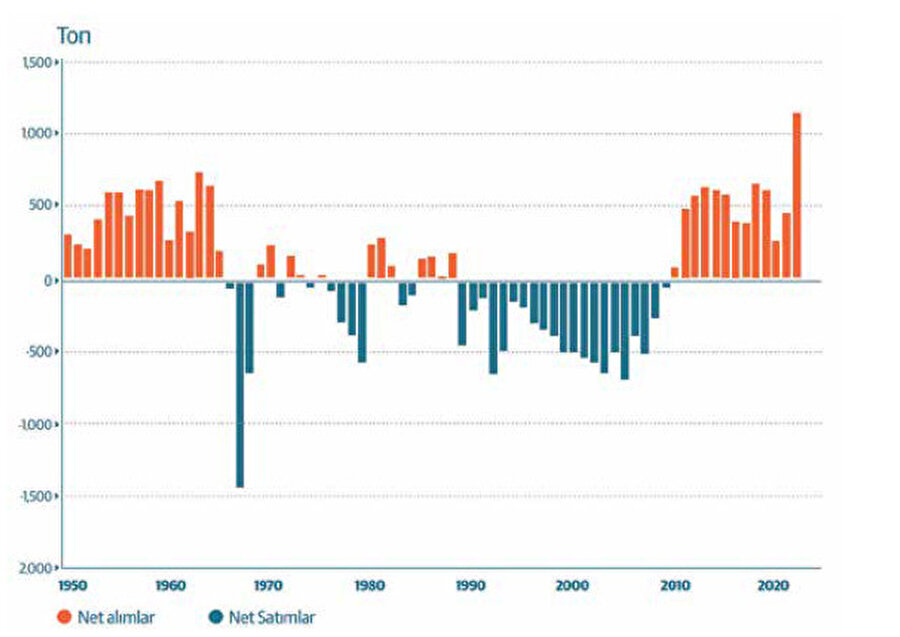

Küresel anlamda merkez bankalarının altın talebi 2022’de rekor kırarak, 1136 tona ulaştı. Bu 2021’de 450 ton ile karşılaştırıldığında yüzde 152 artış anlamına geliyor. 2022’nin ikinci yarısından sonra ortaya çıkan yoğun talep dolayısıyla, merkez bankası alımları son 55 yılın en yüksek seviyesine çıktı. Türkiye, 2022’de en yüksek alımı gerçekleştirerek resmi altın rezervlerini 148 ton artırarak 542 tona yükseltti.

Belirsizlik döneminde en güvenli liman

Merkez bankaları altını farklı nedenlerle elinde tutuyor. Finansal amaçlarla ticaret yapmak, rezerv seviyesini ayarlamak ve piyasa kredileri için teminat amaçları bu konuda öne çıkarken, son yıllarda doların hâkimiyetini azaltmak da altın talebinin artışında rol oynadı. Analistler, ‘yuan’a uluslararası güvenilirlik ve istikrar kazandırmak ve dolarla rekabet için Çin’in 2023’te de altın almaya devam edeceğini ifade ediyor.

2022’nin 1967’den bu yana merkez bankalarının en çok altın aldığı yıl olmasıyla birlikte, IMF tarafından yayınlanan ‘Uluslararası Rezerv Olarak Altın’ çalışma belgesi ise bu eğilimi güçlendiren önemli konulardan birinin çok taraflı yaptırımlar olduğunu belirtiyor. G7 ülkelerinin Rusya’nın Ukrayna’yı işgaline yanıt olarak döviz rezervlerini dondurma kararı, altın rezervi tutmanın önemini gösteriyor.

Selçuk Üniversitesi Öğretim Üyesi Prof. Dr. Fatih Mangır da merkez bankalarının altın rezervini artırmaları ile ilgili altının arzı kolayca değişmeyen fiziksel bir meta olması dolayısıyla hem enflasyona hem de para birimlerinin değerinin aşırı dalgalanmasına karşı en etkin koruma araçlarından biri olmasına dikkat çekiyor.

“Altının uluslararası rezerv parası olan ABD dolarıyla olan ters ilişkisi, onun çekiciliğine ek bir unsur olarak karşımıza çıkmaktadır. Dolar değer kaybettiğinde, altın fiyatı yükselir ve merkez bankalarının piyasa oynaklığı zamanlarında rezervlerini korumalarına yardımcı olmaktadır” şeklinde konuşan Mangır, özellikle 2020 yılından sonra merkez bankalarının rezervlerinde daha çok altın tutmaya başladığını belirtiyor. Bunun en önemli nedeninin altının bir başka rezerv kaynağı dolar ile olan ters ilişkisi olduğunu iddia eden Mangır, dolar değer kaybettiğinde ceteris paribus altın değer kazanmakta (kaybetmekte) ve merkez bankaları piyasa oynaklarına karşı rezervlerini koruyabilmektedir. Mangır’a göre 2008 kriziyle başlayarak koronavirüs gibi katosrafik dönemlerde birlikte merkez bankalarının karar verme stratejilerini daha ulusal hassasiyetlerle belirlemeye başlarken; altın kamu borçları ile enflasyon kaygılarından dolayı güvenli liman ve değer saklama aracı olarak kullanmaya başlandı.

Altına dayalı yeni para birimi mümkün mü?

Ukrayna Savaşı ardından Rusya Merkez Bankası’nın varlıkları arasındaki 300 milyar dolara el konulurken, Rusya Batı ödeme sistemlerinin dışına itildi. Putin, Rus gazı için ruble talebi ile karşı bir yanıt verirken, ülkenin ticaret yapabileceği uluslararası para birimine ihtiyacı var. Bu gelişmeler üzerine Putin uluslararası bir rezerv para birimi üzerinde çalıştıklarını ifade ederken, dolar karşısında rezerv para birimi geliştirme çabalarının bir benzerini de Brezilya ve Arjantin duyurdu.

Latin Amerika ülkelerini de kapsayacağı varsayılan ve Sur adı verilen ortak para birimi girişimi, bölge ülkeleri arası ticaretin canlandırılmasını hedefliyor. Latin Amerika’nın en büyük iki ekonomisi olan Brezilya ve Arjantin liderleri, ilk açıklamalarında potansiyel ortak para biriminin mevcut ulusal para birimlerinin yerini almayacağını, ancak ticarette 3’ncü bir para birimi olarak hizmet göreceğini kaydetti.

Brezilya ve Arjantin arasında ortak para birimine yönelik girişim aslında yeni bir gelişme değil. İlk olarak 1980’lerde gündeme gelen bu girişim hayata geçirilememişti. Ayrıca uzmanlar iki ülke arasında ortak para biriminin hayata geçirilebilmesi için iki ülke arasındaki ticaretin çok daha fazla olması gerektiğini, ekonomilerin yapısının farklılığı gibi nedenlerle böyle bir entegrasyonun zor olacağını dile getiriyor. Dünyada doların hâkimiyetine yönelik sorgular devam ederken, merkez bankalarının altın rezervlerini artırmak istemesi, akıllara altına dayalı yeni bir para biriminin mümkün olup olamayacağını getiriyor.

Kırklareli Üniversitesi Öğretim Üyesi Prof. Dr. Sinan Alçın, altına dayalı para birimi yaklaşımının Bretton Woods sisteminin çözülmesi ve ABD’nin altın garantisinden vazgeçmesiyle rafa kalktığını hatırlatırken günümüzde dünyada üretilen mal ve hizmetin değerinin 85 trilyon dolar, dolaşan para miktarının da 300 trilyon dolar düzeyinde olduğunu belirtiyor. Bu durumun gerçekte olan ile bankacılık sistemi ve borç ilişkilerinde fiktif olarak var olan para miktarı arasında muazzam bir makasın açıldığını gösterdiğini savunan Alçın, benzer bir balonun 2008 krizinde patladığını belirtiyor. Dolayısıyla Alçın, bugün de böylesi bir büyük geri sıçrama ya da küresel finansal kriz yaşanmadan mevcuttaki finans akışının kontrolü veyahut altına dayalı bir para biriminin genel kabulünü beklemenin gerçekçi olamayacağını dile getiriyor.