Büyüme, faiz ve reel sektörün gerçekleri

Bildiğiniz üzere bir süreden bu yana ekonomi yönetimi kapsamlı bir sıkılaştırma programı uyguluyor. Bu kapsamlı sıkılaştırma programının hiç şüphesiz en önemli ve en yakından takip edilen kısmı ise Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) politika faizindeki artışları. Zira TCMB’nın politika faizi olan bir hafta vadeli repo ihale faiz oranını artırması hem tüm kredi faizlerinin hem de kredi kartı faizlerinin artmasına neden oluyor. Peki bu faiz artışlarının özellikle ticari kredi faizlerindeki yansıması ve olası sonuçları neler olabilir?

Elbette sıkılaştırma programlarında politika faizinin kullanılması beklenen bir durum. Ancak politika faizinin artırılma hızı, dozu ve yüksek kaldığı sürenin getirileri kadar götürüleri de olduğu aşikar. Hatta mücadele edilen enflasyon eğer ağırlıklı olarak maliyet kanalından geliyorsa istenilen sonucun gecikmesi veya istenilen sonucu hiç vermemesi gibi riskler de mevcut.

2023 seçimlerinin hemen ardından iş başı yapan yeni ekonomi yönetimi bütçe tarafında 6 Şubat’ta başlayan Kahramanmaraş merkezli depremlerin faturası ile karşı karşıydı. Öte yandan enflasyon da her ne kadar baz etkisi kaynaklı olsa da bir düşüş eğilimine girmişti. Bununla birlikte kur tarafındaki yukarı yönlü sert baskıların dengelenmesi için KKM yani Kur Korumalı Mevduat uygulaması yürürlükteydi.

Bu tabloda bir yandan depremin maliyetini de içeren bütçe yükünün dengelenmesi bir yandan kur baskısı nedeni ile uygulamaya alınan ve en başında geçici olduğu ifade edilen KKM’den çıkış ve nihayet enflasyonla mücadele sürecinin eşanlı yönetilmesi gerekiyordu.

Ekonomi yönetiminin ilk ağırlığı bütçe tarafına vermesi maalesef enflasyon tarafındaki riskleri daha da artırdı. Örneğin KDV düzenlemesi ve nihayet akaryakıt ÖTV’sinin matbu tutarının güncellenmesi hem enflasyonun artış hızını artırdı hem de yayılımını hızlandırdı.

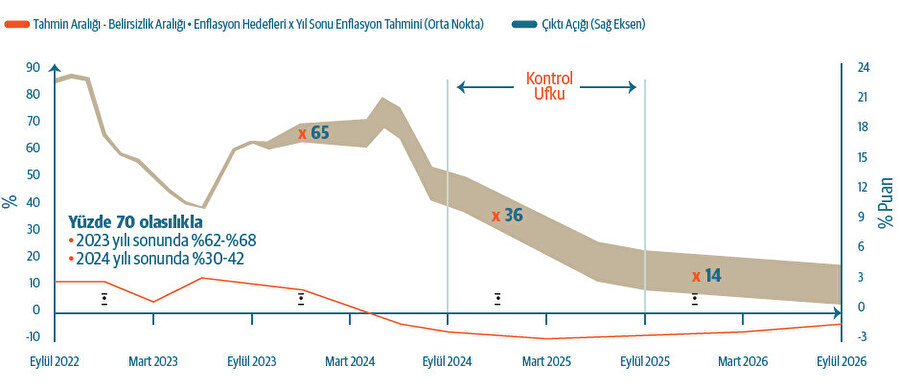

Ayrıca KKM’den çıkış sürecinin başlatılmasından önce kurda hızlı bir şekilde artış olmasına izin verilmesi de döviz kuru geçişkenliği üzerinden enflasyonu tetikledi. Bu nedenle TCMB enflasyon tahminlerini 3 kez güncellemek zorunda kaldı.

Sonrasındaki süreçte ise hem iç talebi kısmak hem de KKM çıkışları nedeni ile kurda oluşan baskıyı azaltmak amacıyla yüksek oranlı faiz artışları süreci başlatıldı. TCMB Para Politikası Kurulu (PPK), politika faizini kısa süre içerisinde yüzde 8,5’ten yüzde 40’a yükseltti ve son PPK metninde faiz artışının bir süre daha devam edeceğine ilişkin sinyal verdi.

Ekonomi yönetimi politika faizindeki bu denli hızlı artışın nedenlerinden birisi olarak da yabancı yatırımcıların Türk Lirası varlıklara ilgisinin sağlanması olarak açıklıyor. Buradaki en önemli vaat ise beklenen enflasyona göre pozitif reel faiz verilecek olması.

Bu konudaki ilk sinyali Hazine ve Maliye Bakanı Mehmet Şimşek Fas’ta gerçekleştirilen Dünya Bankası – Uluslararası Para Fonu yıllık toplantısında verdi. Şimşek yaptığı konuşmada “Pozitif reel faiz enflasyon beklentilerini dizginlemek için olmazsa olmazımız, buna yaklaşmış durumdayız.” demişti.

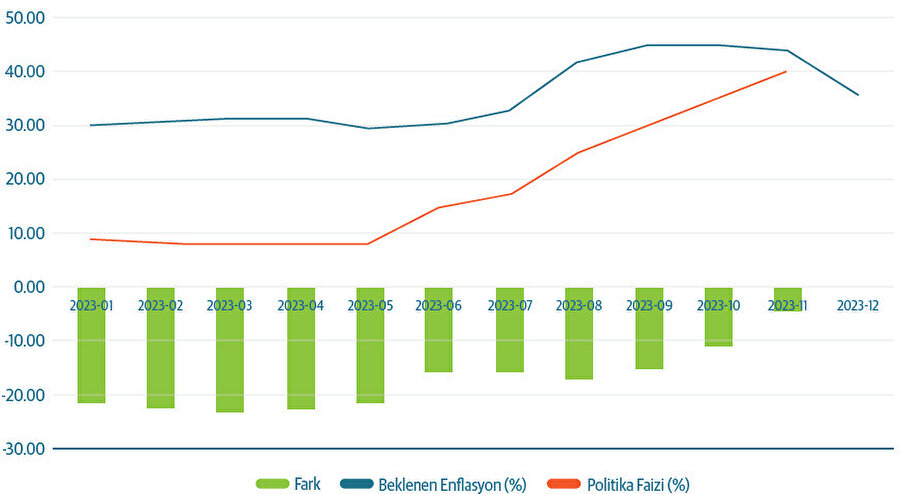

Peki reel faiz hesabı nasıl yapılıyor? Yerleşik literatürde bir ülkedeki politika faizi ile enflasyon arasındaki farka bakılarak getiri hesabı yapmaya yönelik bir önerme var. Bunu gerçekleşen enflasyon (ex-post) oranı veya beklenen enflasyon (ex-ante) oranı ile yapmak mümkün. Ancak daha sağlıklı olanın beklenen enflasyon ile yapılması olduğuna ilişkin genel bir kanaat de oluşmuş durumda. Reel faizi pozitif tutarak tasarrufların dövize yönelmesi yerine yerel para da kalmasının hedeflendiğini belirteyim.

Beklenen enflasyona göre reel faiz hesabını da iki türlü yapmak mümkün. İlki politika faizinin yıllık bileşik hesaplanması ile yapılabilir. Bildiğiniz üzere politika faizi aslında bir hafta vadeli repo ihale faiz oranı. Bu durumda bugün yüzde 40 olan politika faizinin yıllık bileşik karşılığı yaklaşık yüzde 49 oluyor. Bu ayki Piyasa Katılımcıları Anketi’ne göre 12 ay sonrası beklenen enflasyon ise yüzde 43,9. O halde TCMB son faiz artırımı ile pozitif reel faiz vermeye başlamış oluyor.

İkinci yöntem ise daha basit. Şu an ki politika faizini alıp 12 ay sonrası beklenen enflasyona bakıyoruz. Bu durumda hem TCMB’nin hem de OVP’nin 2024 yıl sonu için tahmin ettiği enflasyon yüzde 36. Dolayısıyla Aralık ayı itibariyle hiç faiz artışı olmasa bile TCMB pozitif reel faiz bölgesine geçmiş olacak.

Pozitif reel faiz hesabının tasarrufların dövize yönelmesi yerine yerel parada kalmasının hedeflendiği için yapıldığını belirtmiştim.

Ancak bir diğer amacı da yabancı girişi için uygun zemin sağlamak. Bu bakımdan faiz artışları aynı zamanda yabancı girişi için de yapılıyor. Peki bu artışların reel sektör üzerindeki etkileri neler?

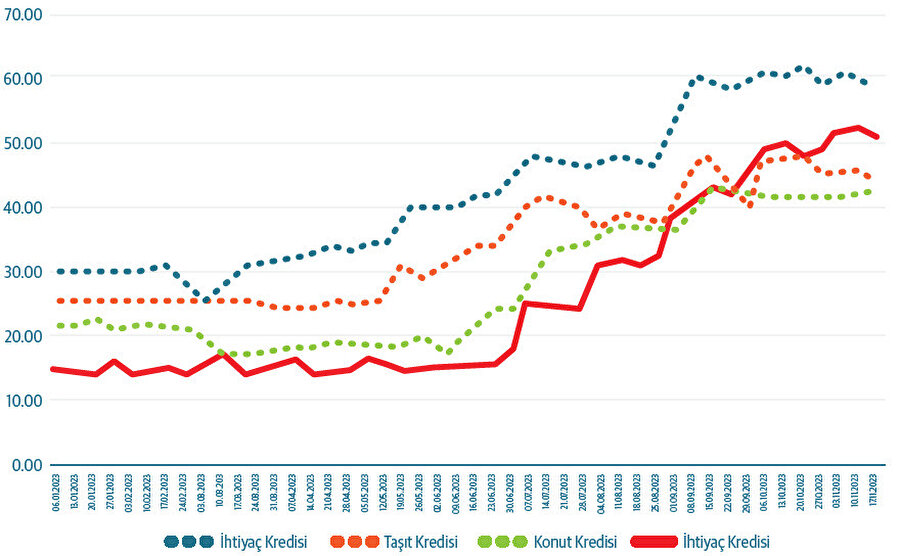

TCMB politika faizini artırdıkça kredi faizleri de artıyor. TCMB son regülasyonları yapmadan önce ticari kredilerle ilgili yapılan düzenlemeler görece olarak ticari kredi faizlerinin düşük olmasını sağlıyordu. Ancak son atılan adımlarla ticari kredi faizlerinin sınırlı artmasının önündeki engel de ortadan kalkınca ticari kredi faizleri yeniden yükselişe geçti.

Ticari kredi faizlerindeki artışın reel sektörün finansman maliyetlerini artırdığı bir gerçek. Halihazırda Türkiye’deki bankacılık uygulamaları da finansmana erişimi zorlaştıran uygulamalar içeriyor. Bunların başında da orantısız teminat talepleri geliyor. Halihazırda işletmelerin önemli bir kısmı varlıklarını bankalara teminat olarak vermiş durumda. Ancak bu varlıkların piyasa değerlerine oranla işletmelerin kullandıkları kredi miktarının oldukça düşük olduğunu biliyoruz. Dahası artan kredi maliyetleri neticesinde bankaların ilave teminatlar talep ettiği de uygulamada sık karşılaşılan konulardan birisi.

Öte yandan bankaların ticari kredileri kullandırırken müşterilerine ilave ürünler sattığı ve sigorta vb. uygulamalarla kredi maliyetini artıran uygulamalar yaptığını biliyoruz. Örneğin 17 Kasım haftasında ortalama yüzde 50,85 olan ticari kredi faizi ile kredi kullanan işletmenin maliyeti yüzde 55’i geçebiliyor. Dolayısıyla politika faizi arttıkça ticari kredi faizleri de artıyor.

Artan ticari kredi faizleri ile beraber finansman maliyeti artan işletmeler bu artışı nihai ürün veya hizmet fiyatlarına yansıtıyor. Diğer yandan faizlerin artmasının piyasadaki daraltıcı etkisini de göz önüne alırsak işletmelerin gelir-gider dengelerinde sorunlar meydana gelme ihtimali artıyor.

Ayrıca artan faizlerin toplam talepte oluşturduğu daralma ile beraber ekonominin potansiyelin altında büyümesi veya daralması neticesinde istihdam piyasası da genellikle bu durumdan olumsuz etkileniyor. Yüksek faiz dönemlerinin genellikle yüksek işsizlikle sonuçlandığını ve istihdam piyasasının toparlanmasının uzun zaman aldığını biliyoruz.

Sonuç olarak enflasyonla mücadele kapsamında politika faizinin bir araç olarak kullanılması konusunda bir fikir birliği olsa da politika faizinin yükseltileceği seviyelerin doğru belirlenmesi ekonominin işleyişi açısından büyük önem taşıyor.