Dolara bağımlılık bitiyor mu?

Rusya-Ukrayna Savaşı nedeniyle Batılı ülkeler ve ABD’nin Rusya’ya karşı devreye aldığı yaptırımlar, dünyanın önde gelen ekonomileri arasında yer alan Rusya’yı küresel ticaretten neredeyse koparma noktasına getirdi. 7 Rus bankası uluslararası para transfer sistemi SWIFT’ten (Dünya Bankalar Arası Finansal Telekomünikasyon Derneği) çıkarıldı ve Ukrayna’ya yönelik saldırıya yanıt olarak Rusya Merkez Bankası rezervlerinin dondurulması, Moskova’nın para birimini istikrara kavuşturma imkânlarını elinden aldı.

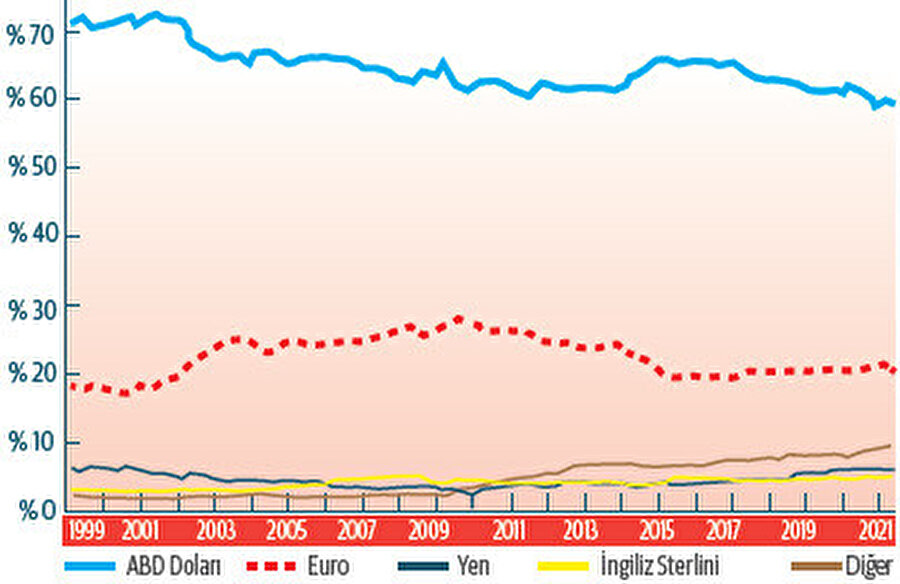

Uygulanan yaptırımlar ve dondurulan 300 milyar dolarlık rezervin ardından beklendiği gibi ruble çöktü. Ancak bu kadar güçlü bir yaptırımın kullanılması, uluslararası finansal sistem için istenmeyen sonuçlara ilişkin tartışmaların gündeme gelmesine neden oldu. Dolara dayalı Merkez Bankası rezervlerinin, en çok ihtiyaç duyulan anda dondurulabiliyor olması sadece Rusya’ya değil, aynı zamanda diğer ülkelere de önemli bir mesaj gönderdi. O mesaj da rezervlerin yeterince güvende olmadığıydı. Ancak, uluslararası raporlara göre, küresel döviz rezervlerinin yüzde 59’u dolar olarak tutuluyor.

Rusya yaptırımlara karşı hazırlıklıydı

Rusya, 2014’teki Kırım’ı ilhakının ardından maruz kaldığı yaptırımların etkilerini azaltmak için yıllar içinde dolar varlıklarının payını düşürdü. Rusya, ABD dolarının rezervlerindeki payını (yüzde 21,2’ye) düşürürken, euro (yüzde 29,2’ye) ve yuan (yüzde 12,8) dâhil olmak üzere diğer önemli para birimlerinin payını yükseltti.

Rusya’nın savaşla birlikte SWIFT sisteminden dışlanması ve karşı hamle olarak Rusya’nın enerji ödemelerini Ruble ile yapılması yönünde aldığı kararlar muhtemelen sınır ötesi ödemelerde jeopolitik temelli değişimlere yol açacağını dile getiren Selçuk Üniversitesi Öğretim Üyesi Prof. Dr. Fatih Mangır, “Rusya savaş öncesi merkez bankasında rezervleri dolardan altına doğru değiştirdi. Aynı zamanda Çin, İran gibi ülkelerle kendi para birimleriyle yapılan ticaret ile ihracat gelirlerinde dolar hacmini azalttı. Yaklaşık 300 Rus finansal kuruluş, 200 ülkede 11.000'den fazla üyeyle işlem yapmakta, 2.000'den fazla bankanın ortaklıklarında yer almaktadır ve bu rakamlar Çin için düşünüldüğünde daha fazladır.

Çin’e ait SWIFT’e alternatif olarak tasarladığı Sınır Ötesi Bankalararası Ödeme Sistemi (CIPS) ile 2021'de 407 trilyon dolarlık işlem gerçekleşti. Dünyanın Rus enerjisine olan talebinin kısa vadede değişmeyeceği ve Çin’in yükselen büyüme hızına tekrar dönmesi ile finansal piyasalarda ABD’nin liderlik rolünü tehdit eden nükleer bir silah olarak düşünülebilir” dedi.

Küresel para rejiminin zirvesinde yer alan doların yerini almaya çalışan Rusya ve Çin, yeni bir mali düzenin oluşmasından yana tavır sergiliyor. Rusya, son yıllarda giderek bağlarını güçlendirdiği Çin ile parasal anlaşmalarını dolardan uzaklaştırıyor ve yuan cinsinden ödemeleri mümkün kılıyor. Mangır, önüne geçilmesi adına başta ABD tarafından tasarlanan projeler olmak üzere birçok engel çıkabileceği düşünülse de Rusya ile Çin arasındaki ticaret operasyonlarına hizmet etmek için bağımsız finansal altyapının oluşturulması çabalarının ilerleyen zamanlarda hız kazanacağını söylüyor.

Yuan alternatif olabilir mi?

Çin, IMF’nin Özel Çekme Hakları (SDR) sepetine 2016 yılında yuanın eklenmesiyle para birimini uluslararasılaştırma sürecine başladı. Dünyanın en büyük ihracatçısı konumunda yer alan Çin, dünya ticaretindeki hâkimiyetini artırmanın yanı sıra, uzun vadeli kalkınma projeleri üreterek Asya ve Afrika’daki ülkelere verdiği kredileri de artırıyor.

Doların egemen olduğu SWIFT’e alternatif olarak 2015 yılında Çin tarafından başlatılan CIPS, çeşitli medya raporlarına göre Ocak 2022’ye kadar sisteme bağlı 103 ülke ve bölgede hâlihazırda bin 280 finans kuruluşuna sahip. 2019’da SWIFT, sınır ötesi ödeme hizmetlerinde işbirliğini derinleştirmek ve yuanın daha fazla uluslararasılaşmasını desteklemek için CIPS ile bir niyet mektubu imzaladı.

- SWIFT verilerine göre uluslararası işlemlerde yuan kullanımı rekor seviyeye çıktı. Yuan kullanılarak yapılan küresel ödeme tutarı Kasım ayında yüzde 2,14, Aralık ayında yüzde 2,70 iken Ocak ayında yüzde 3,2 seviyesine yükseldi.

Özellikle uluslararası fonların Çin devlet tahvili alımlarını artırdıkları son 3 ay içerisinde yükselen yuan kullanımı, Gazprom Neft’in Çin havaalanlarında yakıt alacak Rus uçaklarına ABD doları yerine Çin yuanı ile satış yapma kararı da yuanın kullanımını artıran diğer bir önemli faktör oldu. 2010 yılında uluslararası ödemelerde en çok kullanılan para sıralaması içerisinde 35. sırada yer alan yuan, Şubat 2022’de yüzde 2,23’lük payla değer bazında küresel ödemeler içinde beşinci en aktif para birimi oldu ve payı yüzde 2,71 olan Japon yenini yakından takip etti.

Doların hakimiyeti azalıyor

1977 yılında ABD enflasyon sorunu yaşarken, doların uluslararası rezerv payı yüzde 85 civarındaydı. Fed tıpkı günümüzde olduğu gibi o dönemde de arz kaynaklı enflasyonu kontrol altına alma adına faizleri yükseltme kararı ile işleri daha çok karmaşık hale getirmeyi başardığını dile getiren Mangır, bu karara tepki olarak, dolara uluslararası piyasalarda olan güven kaybına paralel doların uluslararası rezerv payının 1990’lı yıllara kadar hızlıca düştüğünü söylüyor. Bu yüzden dünyanın geri kalan ülkelerindeki merkez bankaları ABD dolar cinsinden varlıklarını azaltmaya başladığını söyleyen Mangır “Böylece doların rezerv para olma gücü zayıflamaya başlamıştır. Günümüzde dolar cinsinden rezerv para payı son 20 yılın en düşük değerine ulaşarak yüzde 59 civarına gerilemiştir” dedi.

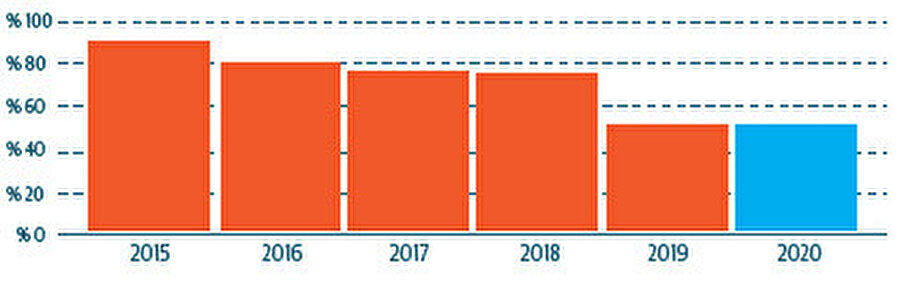

IMF raporuna göre, tüm dünyada Merkez Bankalarının kasasında ABD dolarının payı azalıyor. Raporda ayrıca, diğer Büyük Dörtlü para birimlerinin doların hisse kaybını telafi etmediğini, bunun yerine Merkez Bankalarının diğer para birimlerini elinde bulundurduklarını da ekliyor. Dört Büyük para birimi, 1999’da IMF Para Birimi Kompozisyonunun (COFER) yüzde 98’ini

oluştururken, 2021’de yüzde 92’ye geriledi. Aynı dönemde diğer para birimlerinin IMF COFER’i ise sıfırdan yüzde 8’e yükseldi.

Bölgesel rezerv paralar ön plana çıkar mı?

2008 sonrası artan yerel paralarla ticaret eğiliminin Kovid salgını ve arz zincirinde yaşanan problemlerden sonra daha da önem kazanmaya başladığını dile getiren Ekonomist Mustafa Aşkın,

Küresel olarak ekonomik büyüklüklerin giderek doğuya kaydığı (özellikle Çin ve Hindistan’ın 2050 yılında GSYH anlamında dünyanın en büyük ekonomileri olacağı varsayıldığında) küresel ABD Doları hegemonyası azalacaktır diye belirtiyor.

Hâlihazırda bulunan bazı bölgesel ekonomik işbirliği yapıları giderek, ticari/ekonomik yapılara dönüşerek aynı AB’de olduğu gibi, ortak kullanılan bölgesel para birimlerine geçebileceğine dikkat çeken Aşkın, Güney Amerika Ulusları Birliği (UNASUR)- Güney Asya Bölgesel İşbirliği Teşkilatı (SAARC), Amazon İşbirliği Anlaşması Örgütü (ACTO) bu tip yapılara dönüşme potansiyeli olan birliktelikler olarak dikkat çektiğini söylüyor. Türkiye’nin de kuruluş amacı farklı olsa da yakın çevresindeki ülkelerle iş birliği anlamında çalışmalarının uzun bir süredir devam ettiğini söylen Aşkın, “Kurucusu olduğu ve 1979 yılında faaliyetlerine son veren CENTO (Merkezi Antlaşma Teşkilatı) önceki adı ile Bağdat Paktı (1955-1959), Türkiye, İran, Irak, Pakistan ve Birleşik Krallık arasında oluşturuldu) bu tip bir yapının örneği olarak nitelendirilebilir. Yine Türkiye’nin öncülük ettiği ve halihazırda faaliyette olan Karadeniz Ekonomik İşbirliği Örgütü (KEİÖ) ile Türk Devletleri Teşkilatı bölgesel ortak bir rezerv para birimine dayalı ticari faaliyetlerin yürütüleceği bir yapıya dönüşebilecektir” dedi.

Geleneksel olmayan paralar önem kazanacak mı?

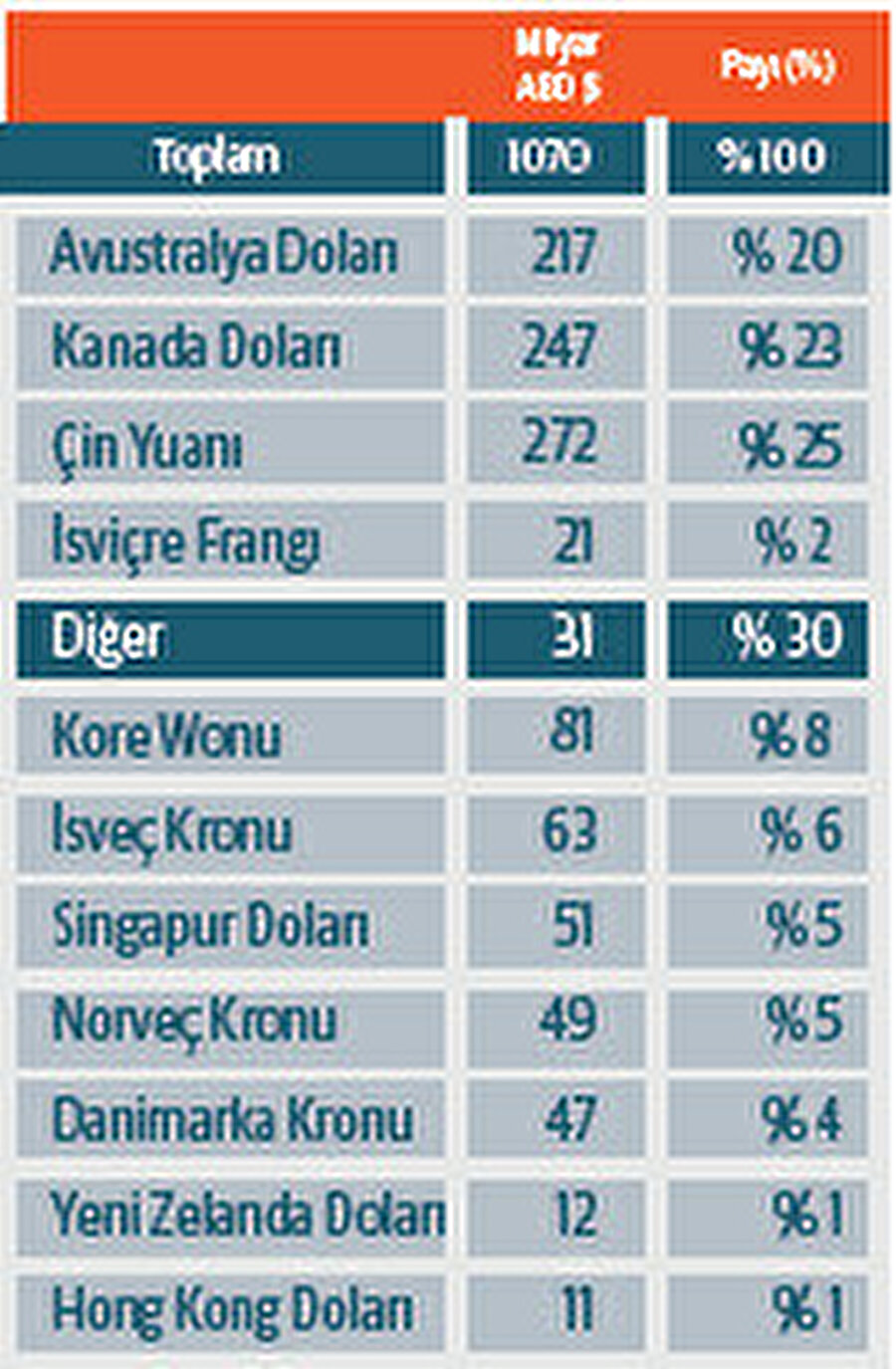

2020 sonu itibarıyla Merkez Bankalarının 8,3 trilyon dolarlık döviz rezervlerinde 1 trilyon 70 milyar dolarlık kısmın geleneksel olmayan para birimlerinden oluştuğunu aktaran IMF, bunun yüzde 25'lik kısmının Çin yuanı, yüzde 23’lük kısmının Kanada doları, yüzde 20’lik kısmının ise Avustralya doları olduğunu açıkladı.

Güney Kore wonu yüzde 8’lik payla dördüncü olurken, İsveç kronası yüzde 6’lık payla beşinci, Singapur doları ve Norveç kronası yüzde 5’erlik payla altı ve yedinci, Danimarka kronası yüzde 4’lük payla sekizinci, İsviçre Frangı yüzde 2’lik payla dokuzuncu oldu. Yeni Zelanda ve Hong Kong dolarının payları ise yüzde 1’er olarak belirtildi.

Avustralya doları, Kanada doları, Çin yuanı ve İsviçre frangı, geleneksel olmayan para birimlerinde tutulan rezervlerin yüzde 70’ini oluşturuyor. Kalan yüzde 30’luk kısım üç Avrupa para birimi; İsveç kronu, Norveç kronu ve Danimarka kronu ve dört Asya para birimi; Kore wonu, Singapur doları, Yeni Zelanda doları ve Hong Kong dolarından oluşuyor.

IMF’nin raporunda, geleneksel olmayan para birimlerinin döviz rezervlerindeki payının artışında temel olarak üç faktör öne çıkıyor. Bunlardan biri, dolar, sterlin, euro ve yen dışındaki para birimlerinin birbirleriyle değişimindeki işlem maliyetlerinin ve bu işlemlerde doların aracı olarak kullanılması gereğinin azalması, buna paralel olarak da Merkez Bankaları arasında Swap anlaşmalarının yapılması.

İkinci neden, Merkez Bankalarının rezerv varlıklarını daha yüksek getiri amaçlı olarak daha aktif kullanmaları. Buna paralel olarak da diğer para birimleri cinsinden varlıklara dönük ilgilerinin artması. Üçüncü neden ise, dolar, sterlin, euro ve yen cinsi tahvillerde getiri oranının sıfıra yaklaşması nedeniyle alternatif getiri arayışına girilmesi daha küçük para birimlerinin cazibesini artırdı. Başka bir ifadeyle, geleneksel olmayan para birimleri daha likit hale geldi ve bu nedenle rezerv olarak daha çekici hal aldı.