Dünyanın yeni kabusu: Stagflasyon

Rusya-Ukrayna kriziyle enerji ve gıda fiyatları yükselirken, dünya stagflasyon ve potansiyel olarak daha fazla resesyonla karşı karşıya. küresel ekonominin yeni riski olarak anılan stagflasyon, GSYH’da daralma meydana gelirken, enflasyon artışı yaşanması anlamına geliyor. Son iki ayda Avrupa ve ABD rekor enflasyon rakamları açıklarken, IMF ve OECD küresel büyüme tahminlerini düşürdü. Böylelikle 1970’lerde anılan stagflasyon tekrar gündeme geldi.

2022, pandemi boyunca dünya ekonomisinin Kovid-19 şokundan kurtulacağı yıl olarak anıldı. Ekonomistler, en geç 2022’nin sonunda tüm dünyanın pandemi öncesi döneme geri dönmesini bekliyordu. Fakat IMF Ekim ayı raporunda, enflasyonun 2022 için büyük bir sorun olduğunu açıkladı. Çünkü pandemi ekonomisinde uygulanan politikalar daralan ekonomiyi canlandırma hedefliydi. Devletler Kovid-19 kapanmasından dolayı genişletici politikalarla ekonominin çarklarını yeniden döndürmeye çalıştı. IMF ise bu raporunda ‘2022’de pandemiden kalan sorunlar genişletici politikalara yanıt verdikçe, bu politikalar kademeli olarak azaltılmalı’ dedi. Çünkü genişletici Keynes politikaları sonucunda ekonomik büyüme sağlanırken diğer yandan enflasyon riski oluşması muhtemeldir. 2022’ye üç ay kala bu uyarılar gerçeğe dönüştü ve küresel ekonomi şu anda keskin bir bozulma riskiyle karşı karşıya. ABD, Euro bölgesi gibi dünyanın en büyük ekonomilerinde rekor enflasyon oranları açıklanıyor. Dünya küresel ekonominin yeni riski olan stagflasyonu konuşuyor. Stagflasyon terimiyse durgunluk ve enflasyon kombinasyonuyla oluşuyor. Bu yeni riskin en büyük nedeni ise Rusya’nın Ukrayna’yı işgalinin piyasada yarattığı deprem.

Savaşın stagflasyon sürecini getirmesindeki ilk neden, enerji ve gıda fiyatları artışı. Arz tehdidi nedeniyle yüksek seyreden enerji fiyatları, hem girdi maliyetlerini artırıyor hem de temel malları (gıda ürünleri) daha pahalı hale getiriyor. Bu da hanehalkı ve şirketlerin talebinde kesintiler yaratıyor. Şüphesiz ki hanehalkı, artan fiyatlar ve savaş belirsizliği ile tüketimini daraltıyor. Şirketler ise artan maliyetler ile karlılıkları düştüğü için üretimini kısıyor, işçi çıkarıyor. İşsizlik artarken, gelir seviyesi ve tüketim harcamaları düşer ancak piyasada fiyat artışları devam ediyor. Zaten pandemideki kapanma etkisiyle artan işsizlik stagflasyonun etkisiyle daha da büyür. Halihazırda harcamalarını kısan tüketiciler, işsizlik riskiyle piyasayı soğutur. Stagflasyon riskini arttıran diğer bir nedense, merkez bankalarının politikalarından geçiyor. Merkez Bankaları öncelik hedeflerini enflasyonla mücadeleye verdikleri için faiz artırımına gidiyor. Dünya ekonomisi yavaş büyürken, faiz artırımı yavaşlamayı hızlandırıcı bir hal alıyor. Faiz artırımı borçlanma maliyetini arttıracağı için hanehalkı harcamalarını daraltacak, tasarruflarını arttıracak. Bu da ekonomiyi resesyona itme olasılığını güçlendirecek.

Sürecin sonunda dünyadaki tüm ekonomistler tek bir soruyu merak ediyor. Enflasyonun önüne geçmek için uygulanan parasal sıkılaşma ya da faiz artışları stagflasyon sürecine sebep olur mu? Ankara Sosyal Bilimler Üniversitesi öğretim üyesi Prof. Dr. Levent Aydın, bu sorunun cevabını Ukrayna’daki savaş ve Rus ekonomisine uygulanan yaptırımların süresiyle bağdaştırıyor. Çünkü savaş ve yaptırımlar açıkça küresel arz şokuna dönüşerek fiyat artışını hızlandırmış bulunuyor. Bu fiyat artışlarına dikkat çeken Aydın, sonucunda gelişmekte olan ülkelerin enflasyonda otuz, kırk yıllık rekorlarla karşılaştığını belirtti. Dolayısıyla ekonomi stagflasyon sürecine girerken küresel durgunluğu ve nedenlerini tahmin etmek çok zor. Ama günümüzdeki stagflasyon sürecinin en önemli kanalı petrol fiyatları olarak görünüyor. Prof. Dr. Aydın ise tarihte sadece beş küresel durgunluk yaşandığı ve bunlardan sadece iki tanesinin stagflasyonu tetiklediğini söyledi. Bu iki olayın 1974 ve 1980’lerdeki büyük petrol şokları olduğunu belirten Aydın, bunların son yarım yüzyılda tek bir stagflasyon olayını tetiklediğini vurguladı. Risk hep var olsa da tarihe baktığımızda stagflasyon gerçekleşirse, tek kaynağı petrol olmayacak gibi görünüyor.

Stagflasyon riskine girişin kabulü : IMF, OECD, UNSTAD

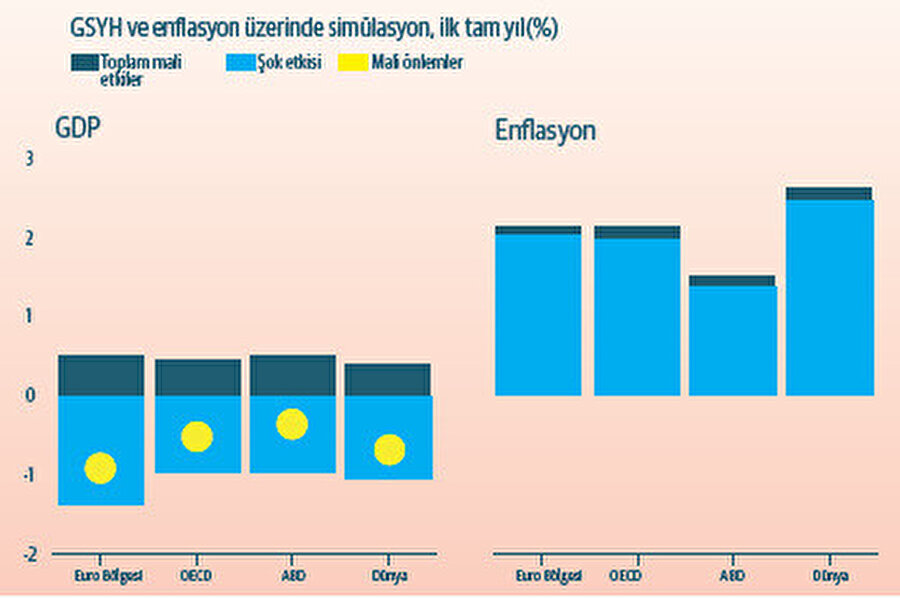

Savaşın emtia fiyatlarına olası etkilerinin bir simülasyonunu yayınlayan OECD, ekonomik büyümede düşüşe işaret etti. Hem coğrafi hem de ekonomik olarak Ukrayna’ya en yakın olan Avrupa ekonomisi ise en savunmasız durumda. Bu, ABD’dekinden neredeyse iki kat daha büyük bir büyüme düşüşü yaşayacak Euro bölgesi anlamına geliyor. OECD şimdiki etkilere dayanarak, 2022’de Avrupa ekonomisine 1,4 puanlık bir düşüş similasyonu gerçekleştirdi.

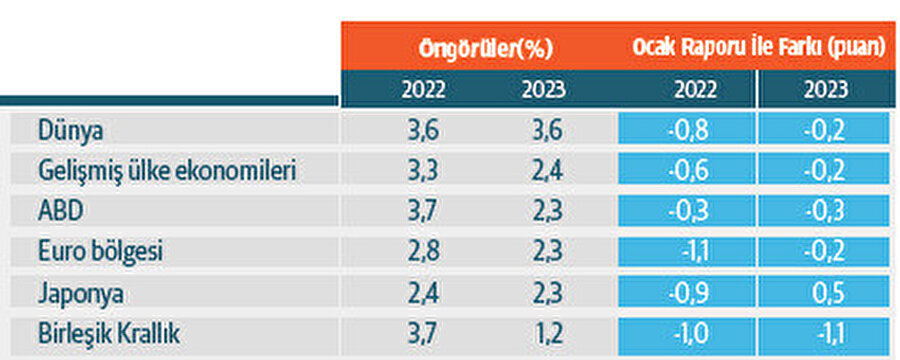

Birleşmiş Milletler Ticaret ve Kalkınma Konferansı(UNCTAD) da OECD ile benzer görüşlerde bir rapor yayınladı. Raporda 2022 Mart ayı ekonomik büyüme tahminlerini düşürdü. Rusya-Ukrayna savaşı ve parasal sıkılaşma politikaları nedeniyle küresel ekonomik büyüme tahminini yüzde 3,6’dan yüzde 2,6’ya indirdiğini duyurdu. Raporda pandemiden kaynaklı arz kısıntılarının devam ettiği ve etkilerinin büyümeyi düşürdüğü yer aldı. Savaş da toparlanmayı geciktirerek, büyüme tahminini daha çok düşürdü. UNCTAD raporda, yetersiz politikalar ve salgın nedeniyle yükselen borç seviyelerini işaret etti. Çünkü bunların bir araya gelmesiyle, bazı ülkelerin borçlarını ödeyemeyeceğinden, resesyon ve durgunluk sarmalına gireceğinden endişe ediyor. Ülkelerin büyüme tahminleri de aşağı yönlü revize edilirken, ABD ekonomisinin büyüme tahmini yüzde 3’ten yüzde 2,4’e indirildi. Euro bölgesi ekonomisinin büyüme beklentisi ise yüzde 3,4’ten yüzde 1,7’ye düşürüldü. Çin ekonomisinin 2022 yılı büyüme beklentisinin yüzde 5,7’den yüzde 4,8’e indirildiği, yaptırımlara maruz kalan Rus ekonomisinin ise yüzde 7,3 daralacağı bildirildi. IMF de stagflasyonun küresel ekonominin yeni riski olduğu konusunda hem fikir. 19 Nisan’da yayınladığı raporda Rusya savaşına atıfta bulunarak küresel büyüme tahminini yüzde 4,4’den 3,6’ya düşürdü.

Phillips eğrisinin tahtı sallanıyor

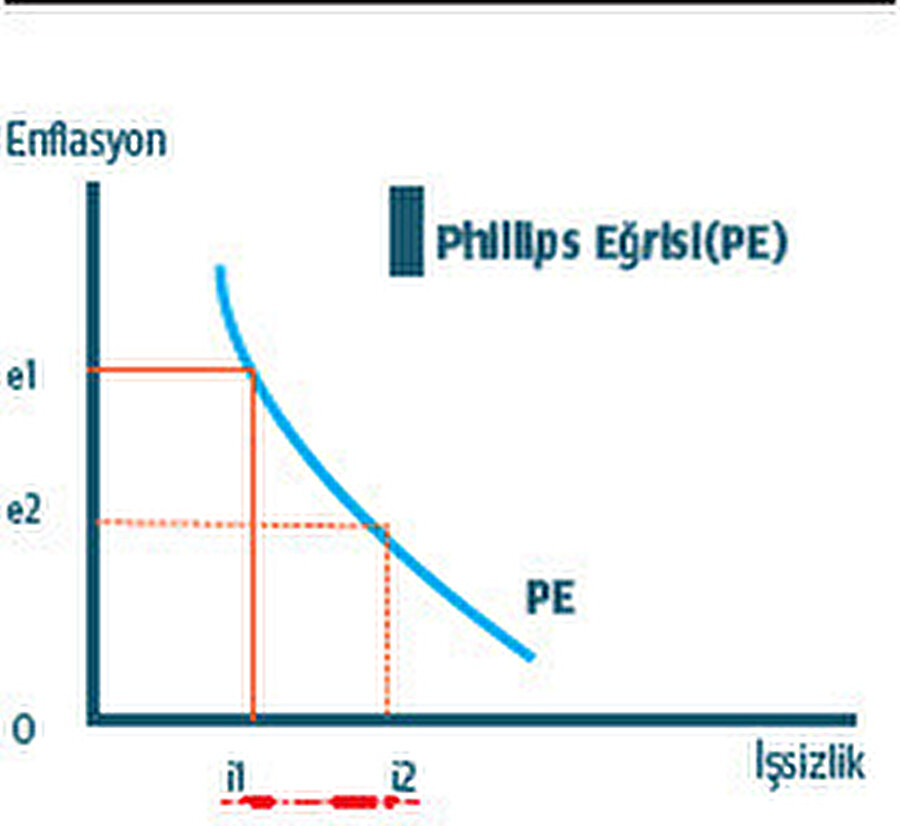

1970’li yıllarda petrol ihraç eden Arap ülkelerinin, ABD’ye petrol ambargosu koyması günümüzde anılan stagflasyon riskinin benzeri niteliğinde. Ambargo ile ham petrolün fiyatı 1973’ten 1975’e iki katına çıktı. ABD gibi petrol ithal eden birçok ülke hem yüksek enflasyonu hem durgunluğu beraber yaşadı. ABD’de Tüketici Fiyat Endeksi 1940’lardan beri ilk kez yüzde 10’u aştı, işsizlik 1975’te yüzde 9’a fırladı ve GSYH düştü. Böylece 1970’lere kadar varlığı bilinmeyen stagflasyon terimi doğdu. Literatürdeki ezbere bilinen, yüksek enflasyon ve işsizliğin arasında ters korelasyon olduğunu anlatan Phillips teorisinin güveni sarsıldı. Yıllarca enflasyon arttığında işsizliğin azalacağı görüşünde olan ekonomistlere göre, kamu harcamaları artarsa talep artar. Dolayısıyla kamu harcamaları artışı ekonomik büyüme ve işgücü artışını destekler. Azalan işsizlik oranı asgari ücretin artışına yol açar.

Bunun sonucunda işgücü maliyetleri yükselen şirketler bu fiyatları ürünlere yansıtır. Enflasyon artışı kaçınılmaz olur. Ancak 1973’teki petrol krizi literatürde taht kuran Phillips eğrisinin tersine, yüksek işsizlik ve yüksek enflasyonun aynı anda varolabileceğini ortaya çıkardı. Böylelikle Phillips eğrisinin her koşulda doğru olmadığı durum olan stagflasyon terimi literatüre kazandırıldı. Uludağ Üniversitesi Öğretim Üyesi Doç. Dr. Yüksel Okşak, Phillips eğrisinin geçerliliğini yitirmesini doğduğu dönemdeki şartlara bağlıyor. O dönemde Bretton woods sisteminin geçerli olduğuna değinen Okşak, dünyada 1 ons altının 35 dolara eşit olduğu tek bir fiyat politikası yürütüldüğünü söylüyor. Yani ekonomik araçların ve değişkenlerin bu kadar kısıtlı olduğu bir dönemde üretilen Phillips’in, bugünü yorumlayamayacağı sonucuna ulaşılıyor.

Okşak bu konuyla ilgili, bugün çok değişkenli bir ekonomi dünyasındayken, teoriyi bozan istisnaların elbet olacağını belirtiyor. Phillips’i Türkiye’ye entegre ederek örnek veren Okşak, bu teorinin ülkemizde 2000’li yıllar öncesi geçerli olduğunu savunuyor. Enflasyon oranı ve işsizlik arasında negatif korelasyon olduğunu o dönemlerden sonra Türkiye’de enflasyon ve işsizlik arasındaki ilişkinin zayıfladığını söylüyor. Kısacası 2000’li yıllarda bu teorinin Türkiye’de bir miktar etkinsizleştiğine değinen Okşak, bu durum stagflasyon riskini tetikleyen bir unsur diyor.