Enflasyonda çok önemli bir değişken: Miktarsal sıkılaşma

Enflasyon 2024’te de gündemimizi meşgul etmeye devam ediyor. Ekonomi yönetimi 2023’te aylık enflasyonda başlayan düşüşün 2024’ün ikinci yarısında yıllık enflasyonda da yaşanacağını öngörüyor. Enflasyonu düşürmek adına uygulanan sıkı para politikası çerçevesinde politika faizi yüzde 45’e yükseltildi. Politika faizi fiyat istikrarının en önemli enstrümanı olarak yine sahnede. Ancak faiz artırımının sonuna gelinmesine rağmen yine faiz artırımıyla birlikte piyasada oluşan para arzındaki bolluk enflasyonu tetiklemeye devam ediyor. Bu nedenle de “miktarsal sıkılaşma”nın önemi bir kez daha gündeme geliyor.

2023 yılını yaklaşık 2,6 trilyon TL ile tamamlayan bireysel kredi hacminin 2024 yılında yüzde 35 büyüme ile 3,5 trilyona çıkması bekleniyor. Bugünkü faiz oranları üzerinden hesaplandığında bu sadece bireysel krediler için 2024 yılında yaklaşık 1,4 trilyon TL tutarında faiz ödenmesi manasına geliyor.

Diğer yandan ticari krediler de eğer OVP-MB beklentileri çerçevesinde TL bazında ortalama yüzde 35 ve döviz bazında yüzde 5’lik bir büyüme gerçekleşirse 2024’te yekûnun 6,9 trilyon TL ve 135 milyar dolara ulaşması bekleniyor. Bu da 5,2 trilyon TL’lik bir faiz ödemesi anlamına geliyor.

Her iki rakamı topladığımızdaysa 6,6 trilyon TL tutarında devasa bir faiz yükü karşımıza çıkıyor. Bu ekonomimiz için çok büyük bir yük olmanın yanında bambaşka bir sıkıntıyı da tetikliyor: Para arzındaki miktarsal genişleme…

Evet, modern kısmi rezerv bankacılığı sistemi ile hayatımıza giren bankalar aracılığı ile para yaratma hususu hemen hemen bir asırdır tartışılan bir mesele. Genelde ekonominin ince detaylarına vakıf olmayanlarca paranın merkez bankası tarafından üretildiği düşünülse de aslında dünya ortalamalarına bakıldığında piyasadaki paraların matbu yani kâğıt para olan kısmı sadece 1/8 oranındadır. Yani aslında bir ülkedeki paranın önemli kısmını, mevduat olarak topladıkları tutarın küçük bir ilgili ülkenin zorunlu karşılık oranına göre ayırıp gerisini krediye dönüştürüp defalarca aynı paralardan dijital formda para üreten bankalar üretir.

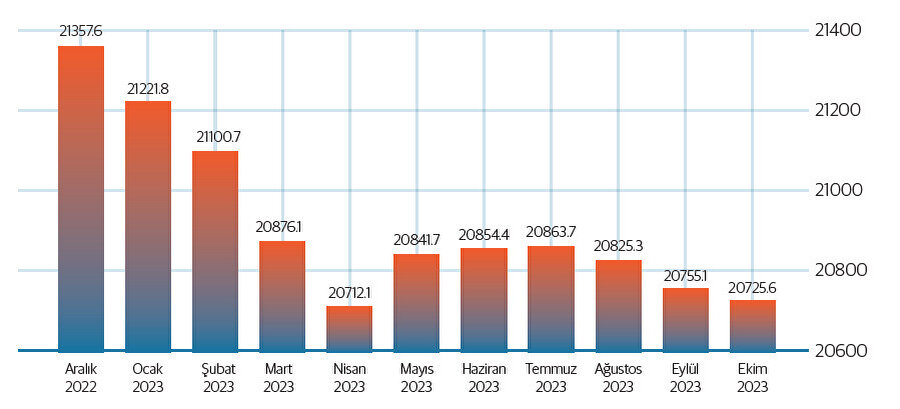

Tam burada para arzı meselesini en basit şekilde anlamak için birkaç tanıma bakmakta fayda var. Merkez Bankası tarafından üretilen banknotlar ve darphane tarafından üretilen paralardan bankaların kasasında bulunan nakit varlıklar düşüldüğünde ortaya çıkan yekûn bir ülkenin para arzında M0 olarak tanımlanır. Bankaların kasalarındaki nakit paralara odaklanmazsak şu an için tedavüldeki basılı paraların toplamı 500 milyar TL’den az.

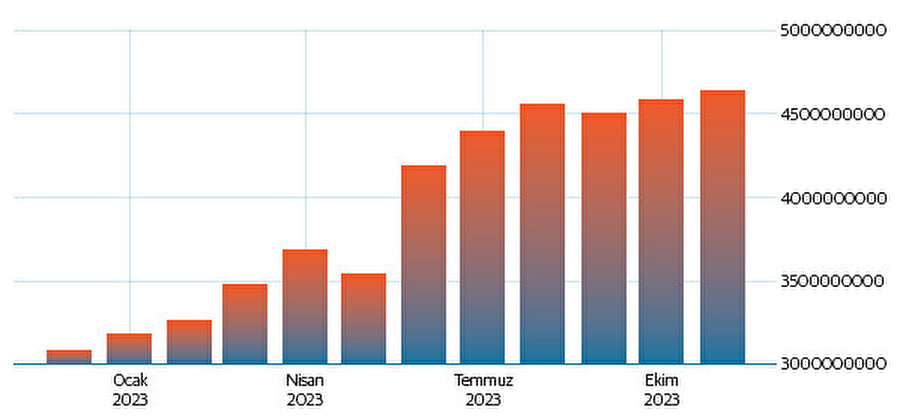

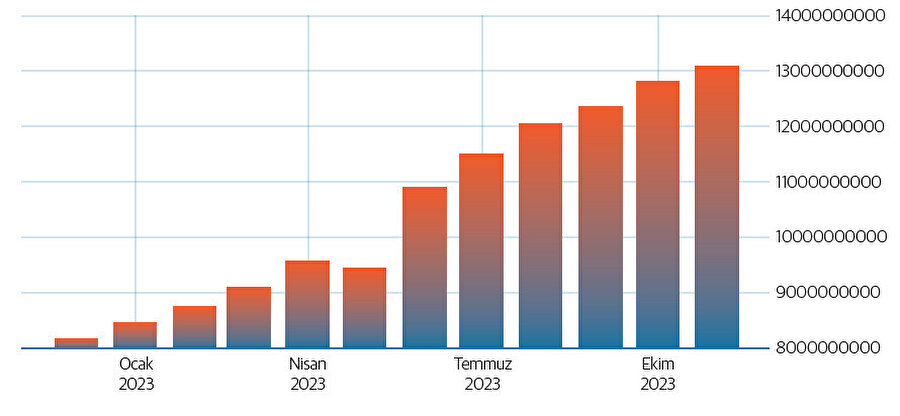

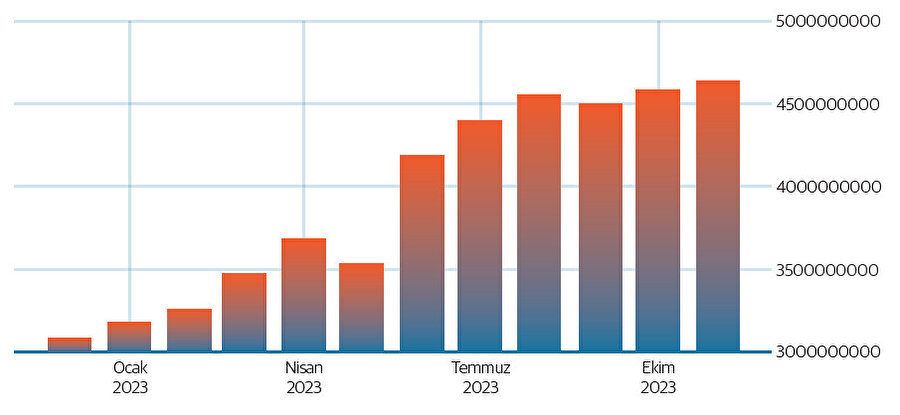

Diğer yandan bu paralara az önce ifade edilen surette üretilip eklenen, bankalardaki vadesiz mevduatları yani dijital paraların bir bölümünü eklediğimizde ortaya çıkan para arzına ise M1 denilmektedir. M1 para arzımız ise yaklaşık 4,5 trilyon TL’yi aşmış durumda. Gördüğünüz üzere bankalardaki dijital paraların sadece vadesiz kısmı eklendiğinde para arzı bir anda 9 kat kadar artmış durumda. M1 rakamlarına bir de vadeli mevduatlar yani bankalardaki dijital paraların kalan kısmı eklendiğindeyse M2 para arzına ulaşıyoruz. Burada da 13 trilyon TL’yi aşan bir hacimle karşı karşıyayız.

Evet, yukarıda ifade edildiği üzere kısmı rezerv bankacılığı sebebiyle krediler oluştukça üretilen yeni dijital paraları en çok besleyen unsurlardan biri de artan faiz yükleri. Faiz arttıkça para arzı büyüyor ve para arzı büyüdükçe enflasyon tetiklenmeye devam ediyor.

Para arzını büyüten bir diğer unsur da haliyle Hazine’nin borçlanmaları. Her ne kadar iktisat okullarında öğretilmese de banknot olarak hayatımızda olan paraların tamamı birer borç senedi. Ağırlıklı olarak borçlanmak isteyen Hazine’nin Merkez Bankasını ajanı olarak kullanıp borçlanma senetlerini satışa çıkarması ve bu senetlerin satışı karşılığında Merkez Bankasına borçlanmasıyla hayatımıza giren banknotların bu yolculuğu gerçekten son derece karmaşık bir sürece sahip. Bir yandan bankalar bu senetleri alıp tekrar Merkez Bankasına teminat vermek suretiyle daha fazla dijital para üretirken diğer yandan borçlanan hazine yine tüm işlemlerini bankalar aracılığıyla gerçekleştirdiğinden bankaların daha fazla üretmesini sağlıyor. Hal böyle olunca da tabi ki yukarıda bahsi geçen M2 para arzı da büyüdükçe büyüyor. Bundan da en çok enflasyon besleniyor.

Bir ülkedeki M2 para arzı o ülkedeki satın alınabilecek mallardaki artışa doğru oranla artması gerekirken, seyr-i seferini yukarıda ifade ettiğimiz işlemler sebebiyle bu orandan bağımsız olarak artınca ve özellikle de tüm bu matematik yüksek faizle çarpan etkisi kazanınca ortaya enflasyonu besleyen bir miktarsal genişleme çıkıveriyor. Enflasyonla beraber fiyatlar yükseldikçe daha çok paraya ihtiyaç olunuyor ve daha çok para ürettikçe enflasyon daha da azıyor…

Hasılı birilerinin “Olur mu öyle saçma şey? Enflasyon sebep, faiz sonuç! Bilim bunu söylüyor.” demesine rağmen dolaylıda olsa basbaya “Faiz sebep, enflasyon sonuç” denklemi kanıtlanmış oluyor.

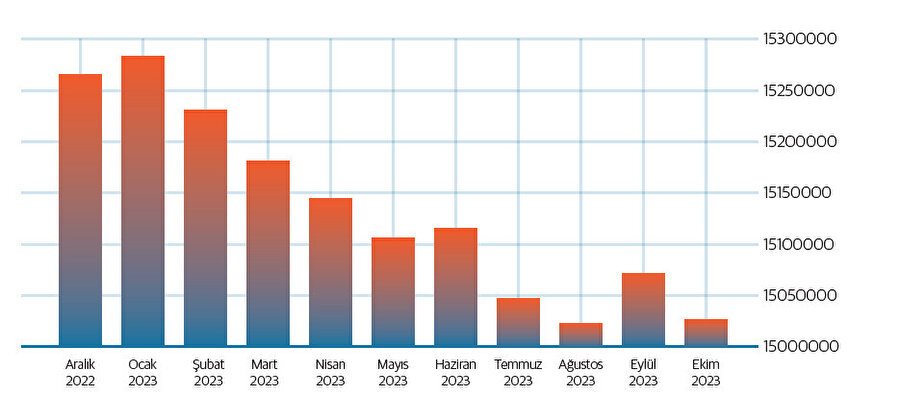

Merkez Bankası’nın 23 Kasım’da gerçekleştirdiği faiz artışı için yaptığı açıklamada da ifade edilen parasal sıkılaşma yani faiz artışları ile beraber miktarsal sıkılaşmanın da gerçekleştirilmesinin önemini anlamak son derece kritik. 2022’den beri Fed ve ECB’nin ardı ardına gerçekleştirdikleri faiz artışlarının yanı sıra aşağıdaki tablolardan da görüleceği üzere miktarsal daralma hususunda da adımlar atarak enflasyonla mücadelelerinde ciddi bir yol aldılar. Türkiye bu dönemde ne yazık ki bu miktarsal genişlemesini büyütemedi. Faiz artışlarıyla ekonominin soğutulması hususunda ciddi yol alınsa da özellikle 6 Şubat’ta gerçekleşen ve Türkiye ekonomisine 100 milyar dolardan büyük bir darbe vuran deprem hadisesinin yanında bölgesel problemler, enerji fiyatlarındaki artışlar gibi sebeplerle yukarıdaki M2 para arzı grafiğinden de anlaşılacağı üzere istenilen adımlar atılamadı.

İşte enflasyonun 2024’ün ya da belki 2025’in hangi kısmında dizginleneceği meselesinde farklı projeksiyonlarla karşılaşmamıza neden olan en önemli değişkenlerden biri aslında bu grafiklerde ortaya koyulan para arzının ne yönde hareket edeceğine yönelik beklentiler. Denklemi en çok etkileyecek diğer değişkenlerse doğrudan yabancı yatırımlar, borsa ve devlet iç borçlanma senetlerinde beklenen yabancı sıcak para girişleri ve elbette 31 Mart’ta gerçekleşecek olan yerel seçimler.

Ekonomi yönetiminin elindeki en büyük kart her ne kadar çeşitli siyasi sebeplerle notlamalarda Türkiye’ye hakkı teslim edilmese de Fed başkanının yaptığı 2024’e ilişkin faiz indirimi açıklaması. Uzun zamandır yatırımcılarla dünyanın önemli finans merkezlerinde görüşmeler yapan ekonomi yönetimi, 2024 yılında başlayacak bu indirimlerin ilgili ülkelerde parasal ve miktarsal genişlemelere sebep olacağını, başta ABD ve AB olmak üzere dünyanın büyük finansal merkezlerinden görece faizlerin yüksek olduğu Meksika, Brezilya, Arjantin, Türkiye ve Güney Amerika gibi gelişmekte olan ülkelere ciddi yatırımların ve sıcak paranın akacağını bekliyor. Böyle bir durum Türkiye’deki miktarsal genişlemenin etkilerini hafifleteceği gibi özellikle döviz girişlerinin sağlayacağı dengelemeyle hem enflasyonun dizginlenmesini hem de faizlerin indirilmesini tetikleyeceğinden o zaman koridoruna girilmeden önce ekonomi yönetimi hazırlıklarına tam gaz devam ediyor.

Tüm bunlarla beraber, her ne kadar ABD ve AB enflasyonla mücadelede ciddi adımlar atarak şimdiye kadar başarılı bir tablo çizmiş olsa da, ısrarla her faiz artışı kararında enflasyon hedefini yüzde 2 olarak deklare eden FED’in bir anda 2024 için indirim projeksiyonlarını daha yıl bitmeden çok erken bir zaman açıklamasında da bir bit yeniği aramak ister istemez vacip olduğundan yapılan araştırmalar erken ilan edilen bu zaferin arkasında aslında çok büyük bir korkunun da olabileceğini gösteriyor. Gerçekleştirdiği faiz artışlarıyla tahvil faizlerindeki artışlardan dolayı dünyadaki bankaları daha yılın ilk yarısında 500 milyar dolar zarara uğratan ve henüz bu zararların 2023 yıl sonunda nerelere ulaştığını bilmediğimiz ABD 2024 yılında tahvillere 5,1 trilyon dolar ödeme yapacak. Fakat gelin görün ki ABD’nin 2024 yılında toplamda 4,9 trilyon dolar vergi tahsil etmesi bekleniyor. Yani artık ABD tahvil borçlarını bile ödeyemeyecek duruma gelmiş durumda.

Aylardır ülkede devam eden Senato ve Hükümet arasındaki borç tavanı krizi ve 45 günlük bütçeler de düşünüldüğünde ABD’nin artık bu faizlerle ve sıkılaşmayla gemisini yürütemediği, ister istemez parasal genişlemeye gideceği ve orta vadede ise bu parasal genişlemenin ABD dolarının değerini düşürmek suretiyle rezerv para olma özelliğini daha da kaybetmesine sebebiyet vereceği ortada.

Tablo böyle olunca da her ne kadar fırtınalı bir yıla giriyor olsak da doğru pozisyonları alarak gelişmeleri lehimize döndürmek mümkün gibi gözüküyor…