Fırsatlar ve riskler arasında denge aranacak bir yıla giriyoruz

Geçen ay yazımıza şu paragraflarla başlamıştık ve Fed’in Aralık ayı toplantısının piyasalar için bu havanın yıl sonuna kadar korunması adına artık çok daha önemli olduğunu belirtmiştik…

“Global piyasalarda Kasım Fed toplantısının ılımlı sinyalleri hızlıca satın alınırken, Fed şahin tavırdan bu toplantı için daha nötr tarafa geçmesi kırmızı limitlere gelmiş piyasalar ve majör grafikler için kurtarıcı oldu. Özetle başlıkta da verdiğimiz gibi Fed jeopolitik riskler ve bir dolu bilinmezlik hala devrede iken resmen piyasaları şimdilik ipten almış yani sıkıntıları bertaraf etmiş oldu. Son paylaşımlarımızda Fed’in sorumlu davranacağını ve gerekli olanı yapacağını belirtiyorduk. Nitekim şimdilik bu gerçekleşmiş oldu. Böylelikle ABD tahvillerinde bizce şimdilik sınırlı geri çekilmeler yaşandı. Özellikle ciddi destek sınırına gelmiş SPX ve DAX gibi önemli borsa endekslerinde ciddi yukarı yönlü tepki hareketleri izledik. Dolar endeksi gerilerken, petrol tarafında agresif düşüş gerçekleşmiş oldu. Yani piyasalar şimdilik mola tarafından kalıcı negatif bölgeye geçmemiş oldular ve kırılma riskinden uzaklaşmış oldular. Çünkü global piyasalarda büyük ölçekli finansal kurumlar, fon ve portföy yöneticileri, sizlere arada belirttiğimiz gibi sene sonu Noel benzeri uzun tatillere çıkmadan önce yılı en pozitif tarafta kapatıp bilançoları karla bütünleştirip yatırımcı memnuniyetine ve kendi alacakları sene sonu bonuslarına konsantre olurlar. Bu çok ekstrem şoklar negatif fiyatlamalar getirmedikçe piyasanın en büyüklerinin dilediği ana senaryodur. İsrail-Filistin gibi beklenmedik bir şoku atlatıp yılı bitirmek isteyen piyasaların tutunacağı dal Fed olacaktı ve Fed’de bu dalı piyasalara uzatmış oldu.”

İşte Aralık ayında Fed uzattığı dalı çok daha güçlü hale getirdi ve geçen ay belirttiğimiz gibi piyasada çok konuşulan ve beklenti haline gelen faiz indirimlerini resmi ağızdan ilk defa masaya getirerek 2023 yılının global piyasalar için iyi bitmesi adına en önemli adımı atmış oldu. Fed Başkanı Jerome Powell’ın enflasyon baskılarının geri gelmesi durumunda yetkililerin tekrar faiz artırımı yapma olasılığını göz ardı etmese de artık merkez bankasının faiz indirimlerinin ne zaman yapılması gerektiğini tartışmaya odaklandığını belirtmesi ve nokta grafiklerde 3 faiz artış beklentisinin Fed’in resmi açıklamasına girmesi piyasalar için olumlu sayılacak sinyaller oldu.

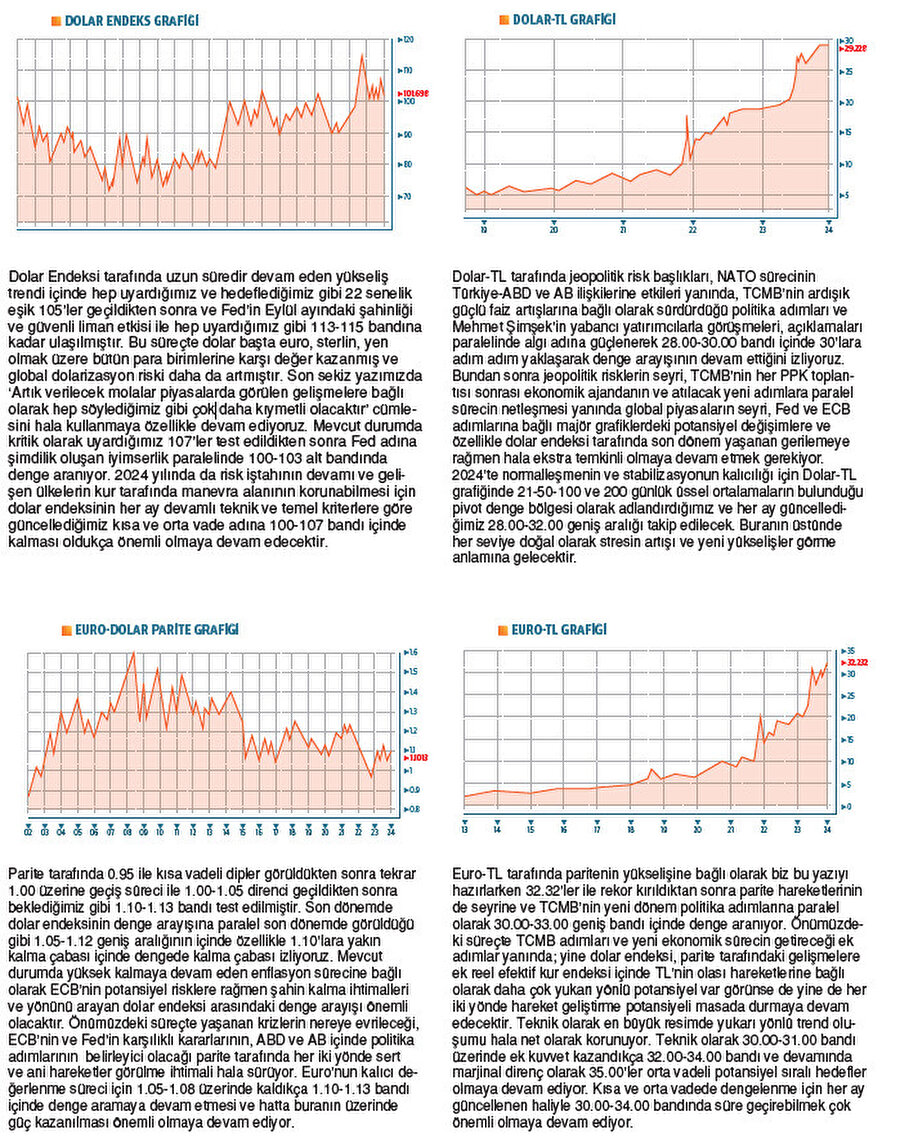

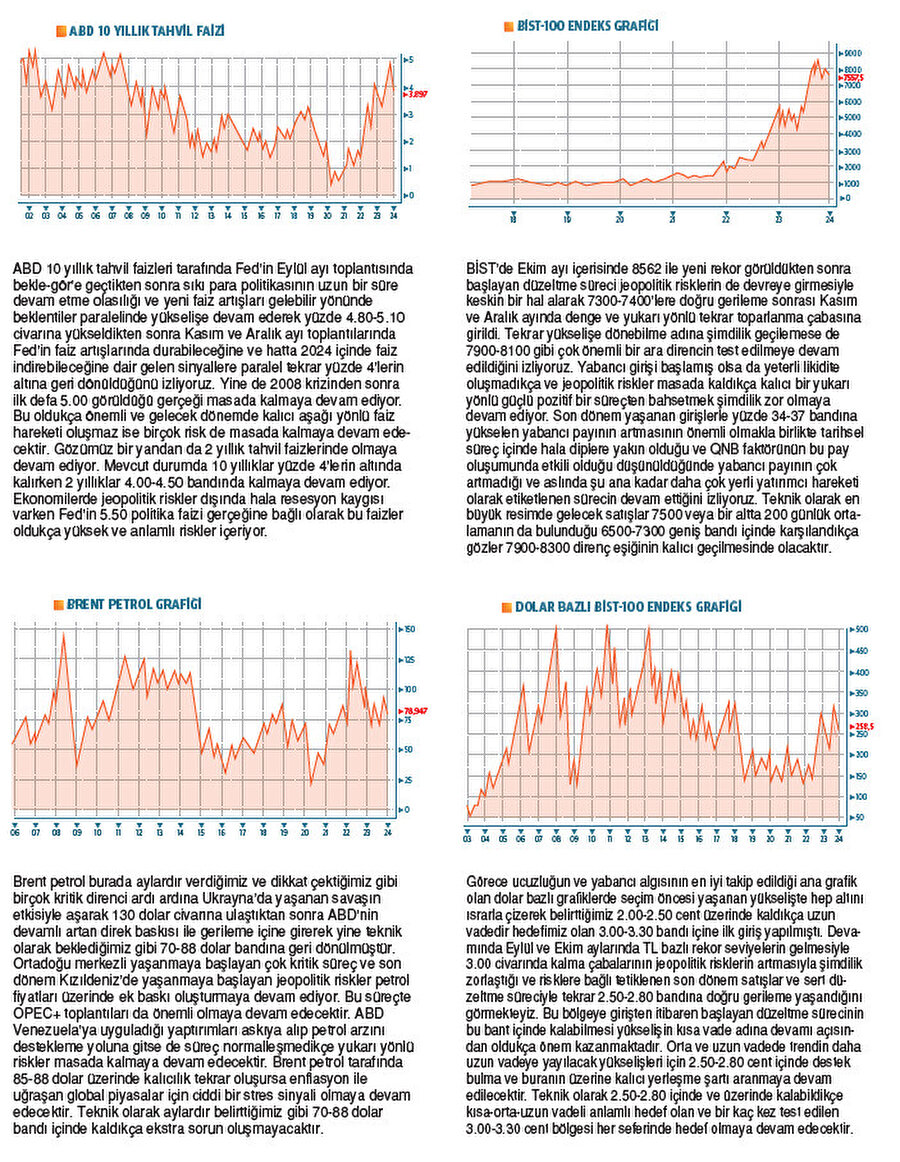

Fed’e dair beklentileri güçlendiren Aralık ayı toplantısı sonrası ilk faiz indiriminin Mart ayı toplantısında geleceği beklentisi ile ABD tahvillerinde yüzde 5.00’lerden başlayan düşüş devam ederken 2 yıllıklar yüzde 4.50 altına 10 yıllıklar yüzde 4.00 altına geri çekilmiş oldu. Dolar e ndeksi kuvvetli 107.00 ara direncinden mevcut durumda 100-103 bandına geri çekilirken euro, sterlin, yen gibi majör para birimleri dolara karşı değer kazandı ve gelişen ülke para birimleri üzerinde ki dolar Baskısı şimdilik hafiflemiş oldu.

ABD borsalarına referans olarak takip ettiğimiz S&P 500 Endeksi 4000-4200 destek bandından hızlıca 4.700-4.800’e yükselirken, Almanya’nın DAX Endeksi 14500’lerden 16500-17000 bandına yani yeni rekor seviyelere yükseliş kaydetti. Borsalarda yaşanan bu hızlı ve güçlü hareketler, Fed faiz indirimlerini geciktirdikçe ve temel hikayede güçlü hareketler oluşmadıkça arada yükselecek volatilite ve oynaklığa paralel düzeltme süreçlerine dönme riski taşıyacaktır. Takip ettiğimiz global kurumlar ve ekonomistlere genel olarak baktığımızda birçok gelişmiş ekonomide zirveye ulaşan faizlerin tam etkilerinin 2024'te büyümeyi baskılayacak şekilde hissedileceğini ve merkez bankalarının 2024 ortası itibarıyla faiz indirimlerine başlayacağını öngörürken, merkez bankalarından keskin ve hızlı faiz indirimi beklenmiyor. Bunun altını net olarak çizmekte fayda görmekteyiz. Piyasalar en olumluyu fiyatlama eğilimi içinde olsa da Fed’in politika faizi hala 5.50’lerde olduğu ve herhangi bir toplantıda faiz indirmeye başlasa da uzun bir süre pozitif reel faiz vererek süreci yönetme gayreti içinde olacağı asla unutulmamalı ve ekstra temkinli olunmalı. Bizim bu temkinli iyimserlik bakışımızı destekleyen bir dolu açıklama ve rapor gözlemledik son birkaç haftadır. Örneğin Morgan Stanley, önümüzdeki birkaç enflasyon raporunun yapışkan olabileceğini ve Fed'in faiz oranlarını birçok kişinin beklediğinden daha geç bir tarihe kadar indirmeye başlamayabileceğini söyledi.

Firmanın baş ekonomisti Ellen Zentner yayınladığı bir notta, “Fed'in enflasyonun yüzde 2 hedefine döneceğine ve dolayısıyla faiz oranlarını düşürmeye başlayacağına dair açık ve ikna edici kanıtlara sahip olmasının Haziran ayına kadar süreceğini düşünüyoruz” dedi. Görüşlerine önem verdiğimiz JPMorgan Chase CEO'su Jamie Dimon, özellikle Fed gibi merkez bankalarının geçmiş dönemdeki kötü performansları göz önüne alındığında, ekonomiye ilişkin bir görünümü sabit tutmanın tehlikeleri konusunda uyardı.

ABD'nin en büyük bankasının başkanı Dimon ‘Geleceğe Yatırım Girişimi Zirvesi’nde düzenlenen bir panel tartışmasında, “Hiç kimsenin böyle bir şey söylediğini görmediğim için tek bir eylem planı önermeden olasılıklara hazırlanın. Merkez bankalarının 18 ay önce yüzde 100 tamamen hatalı olduğunu belirtmek isterim. Gelecek yıl ne olabileceği konusunda oldukça temkinli olurdum” diyerek temkinli vurgusunu yapmış oldu. Yani tek bir senaryo üzerinden gitmek 2024 beklentileri açısından hatalı sonuçlar ortaya çıkarabilir. Çoklu senaryolarla bu volatile geçebilecek yıla hazırlıklı olmak gerekiyor.

Bu arada İsviçreli bankacılık devi UBS'nin CEO'su Sergio Ermotti, merkez bankalarının enflasyonu kontrol altına aldığına ikna olmadığını söyledi. Ekonomik görünüm hakkında konuşan Ermotti, “Öğrendiğim bir şey var ki, gelecek aylara ilişkin tahminlerde bulunmaya çalışmamak gerekir, bu neredeyse imkansızdır. Bununla birlikte bu aşamada hâlâ enflasyonun gerçekten kontrol altında olduğuna ikna olmuş değilim. Eğilim olumlu görünüyor ama devam edip etmeyeceğini görmemiz lazım.

Enflasyon tüm büyük ekonomilerde yüzde 2 hedeflerine yaklaşırsa merkez bankalarının politikaları bir miktar gevşeyebilir. Bu ortamda çevik kalmak çok önemli” dedi. Bu örnekleri çoğaltabiliriz. Yani temkinli iyimserlik piyasaların ajandasında önemli bir yer edinmiş durumda.

Bu arada 2024 başlarken sorunlar sadece Fed, ECB gibi majör merkez bankalarının ne yapacağı ne yapamayacağı noktasında yoğunluk kazanmıyor. Mevcut ve potansiyel jeopolitik riskler, finansal sistem içindeki denge arayışları, Kızıldeniz’de artan güvenlik sorunları sebebiyle tedarik zinciri problemlerinin yeniden artma ihtimali, ABD-Çin ticaret savaşı, tahvil ve kur savaşlarına yönelik potansiyel riskler, Avrupa’nın büyüme sorunları ve bunun finansal sisteme olan etkileri gibi birçok başlığı konuşmak ve takip etmek zorunda kalacağımız bir yıla giriş yapıyoruz.

Özellikle Çin’i kendi dinamikleri dışında birçok başlık altında çokça konuşacağız. Özellikle İtalya’nın İpekyolu projesinden tek taraflı ayrılmasından sonra Avrupa’dan Çin’e karşı çok daha fazla karışık ses gelmeye başlamış durumda.

Avrupa Birliği (AB) hükümetleri ve parlamenterleri adına görüşmeler yapan AB müzakerecileri, başta Çin olmak üzere diğer ülkelere olan bağımlılığını azaltmak amacıyla lityum ve nikel gibi kritik ham maddelerin yerel olarak tedarikine yönelik yasa tasarısında anlaştılar.

Avrupa Komisyonu, temiz teknoloji ürünleri üretiminde ABD ve Çin ile rekabet edebilmesine olanak tanıyan AB stratejisinin en önemli parçası olan Kritik Ham Madde Yasası'nı Mart ayında teklif etmişti. Teklife göre, AB 2030 yılına kadar ‘16 stratejik hammadde’ için yıllık ihtiyacının en az yüzde 10'unu çıkaracak, en az yüzde 40'ını işleyecek ve en az yüzde 25'ini geri dönüştürecek.

AB hükümetlerinin oluşturduğu Avrupa Parlamentosu ve AB Konseyi'nin ortak bir metin üzerinde anlaşması gerekiyordu. Dün varılan anlaşma söz konusu yasanın 2024 başlarında yürürlüğe girmesinin önünü açtı. Yani sadece ABD değil son dönemde ABD politikalarına Rusya sebebiyle mecburen yaklaşan AB’den de Çin’e karşı bir hazırlık gözlemliyoruz. Bunlara karşı ve İpekyolu projesinin bypass edilme riskine karşı Çin’in vereceği cevaplarda piyasalar için oldukça önemli olacak.