Hanehalkı borçlanma yerine tasarrufu tercih ediyor

2016 yılını kapatırken veriler, düşen kredi faizlerine rağmen hanehalkının borçlanma yerine tasarruf yapmayı tercih ettiğini gösteriyor.

İlk 9 aylık dönemde toplam kredi tutarı 1.61 trilyon TL’ye ulaşırken, bu tutarın 403 milyar TL’si tüketici kredileri ve kredi kartlarından oluşuyor. İlk 9 aylık dönem incelendiğinde hanehalkının borçlanma konusunda ihtiyatlı davrandığı ve yatırımlarında yüksek getiri sağlayan mevduata yatırım yapmayı tercih ettiğini gösteriyor. Bu yılın ilk çeyreğinde 388 milyar TL olan toplam ihtiyaç kredi tutarı, ikinci çeyrekte 10 milyar TL sınırlı bir artışla 398 milyar TL’ye ulaştı. Bankaların yılın ikinci yarısında başlattığı kredi faiz indirimlerinin etkisi üçüncü çeyrekte sınırlı kalırken, son çeyrekte kullanılan ihtiyaç kredi tutarının belirgin artış göstermesi bekleniyor.

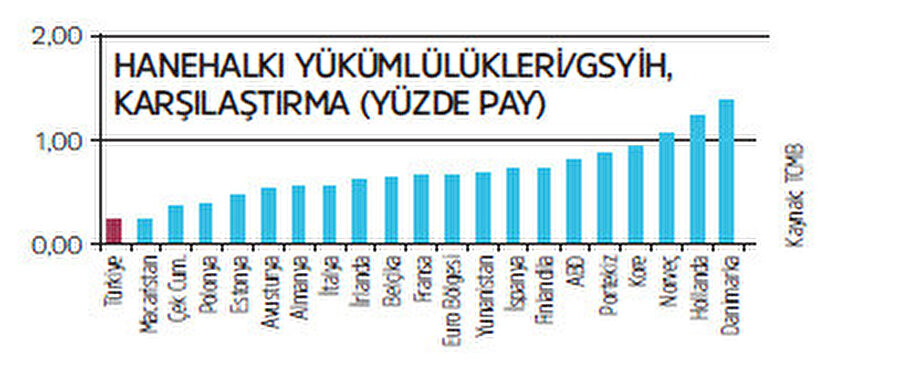

Türkiye, hanehalkı borçlanması en düşük ülke

Merkez Bankası verilerine göre yılın ilk altı aylık döneminde hanehalkı net finansal değeri 2016 yılı ikinci çeyreğinde bir önceki çeyreğe göre 28 milyar TL’lik artış gösterdi. Hanehalkı borçluluğuna ilişkin göstergelere bakıldığında, hanehalkı borcunun GSYİH’ye oranı yüzde 21 civarındaki seyrini korumuş, borcun harcanabilir gelire oranı ile toplam finansal varlıklara oranı 2016 yılının ikinci çeyreğinde yatay bir seyir izlemiştir. Hanehalkı yükümlülüklerinin GSYİH’ye oranına bakıldığında; 2016 yılının ikinci çeyreğinde Türkiye’nin karşılaştırma yapılan 19 ülke arasında borçluluk düzeyi en düşük ülke olduğu görülmektedir.

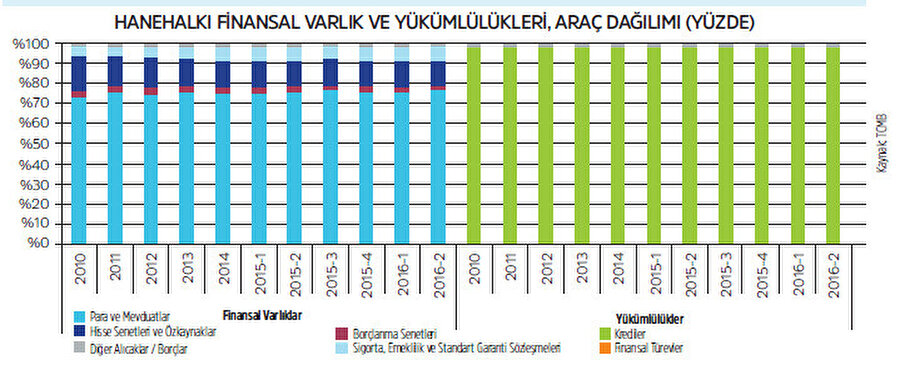

Tasarruflarda en büyük pay mevduatlarda

2016 yılında hanehalkının bilançosunun temel görünümde yükümlülükler kısmında krediler sınırlı artarken, finansal varlıklarda gerçekleşen büyümenin büyük kısmının mevduat kaleminde kaynaklandığı görülüyor. Bu yılın ilk altı aylık döneminde hanehalkı finansal varlıklarında mevduat yüzde 75 paya ulaşırken, bunu hisse senetleri ve özkaynaklar izliyor.

İlk 9 aylık dönemde kredi tutarı 1,61 trilyon TL olurken, mevduat tutarı 1,34 trilyon TL olarak gerçekleşmiştir. Mevduatın krediye dönüşüm oranı Eylül 2016 itibariyle 1,20’dir. Bankacılık sektörünün bilançosunun yükümlülüklerinin yüzde 53’ünü mevduatlardan oluşurken, toplam varlıklar içinde kredilerin payı yüzde 64’dür. 1-3 ay arası vadeli mevduatın, toplam mevduat içindeki payı yüzde 55 ulaşırken, bu vadeye ödenen faizler, kredi maliyetinin temel belirleyici haline geldi.