Kredi daralması reel sektörü zorluyor: Konkordato başvuruları artışta

Bir süreden bu yana devam eden dezenflasyon programının en önemli araçlarından birisi de Türk lirası (TL) ve yabancı para (YP) kredilerdeki aylık büyüme sınırları. Elbette bu uygulama yüksek faize rağmen halen kredi talep edilmesi kaynaklı bir uygulama olmakla birlikte bugün gelinen noktada reel sektör açısından önemli bir engele veya soruna dönüşmüş durumda.

Halihazırda Merkez Bankası’nın uyguladığı makroihtiyati tedbirlere göre; TL ticari kredilerde aylık büyüme sınırı KOBİ’ler için yüzde 2,5 ve KOBİ dışı işletmeler için yüzde 1,5. Evvelki uygulamada ise KOBİ ayrımı yoktu ve tüm TL ticari krediler için aylık büyüme sınırı yüzde 2,0’ydi. Sonradan KOBİ’leri rahatlatmak üzere getirilen ayrım KOBİ dışı işletmeleri daha da zorlayan bir durum yarattı.

Dezenflasyon programında sıkı kredi koşulları elbette bir araç olarak kullanılabilir. Ancak bu sıkılığın dozu ve süresi konusu en az uygulamadan beklenen sonuç kadar önemlidir. Bugün geldiğimiz noktada sıkı kredi koşulları sadece işletmeleri değil aynı zamanda bankaları da etkileyen bir hal almıştır. Son duruma göre bankaların takibe geçtiği ticari alacaklarında son dönemde belirgin bir artış yaşanmaktadır.

Bankaların mevcut kredileri yeniden yapılandıramaması ve/veya yeni kredi limiti tahsis edememesi zaten piyasadaki nakit sıkışıklığı ile sorun yaşanan işletmelerin bankalara karşı sorumluluklarını da yerine getirmekte zorlandığı bir süreç doğurmaktadır. Bu da bankaların toplam krediler içindeki takipteki alacak oranlarını (NPL) artıran sonuçlar doğurmaktadır. Açıkçası bankalar da mevcut kredi sıkılaştırma politikasından memnun değildir.

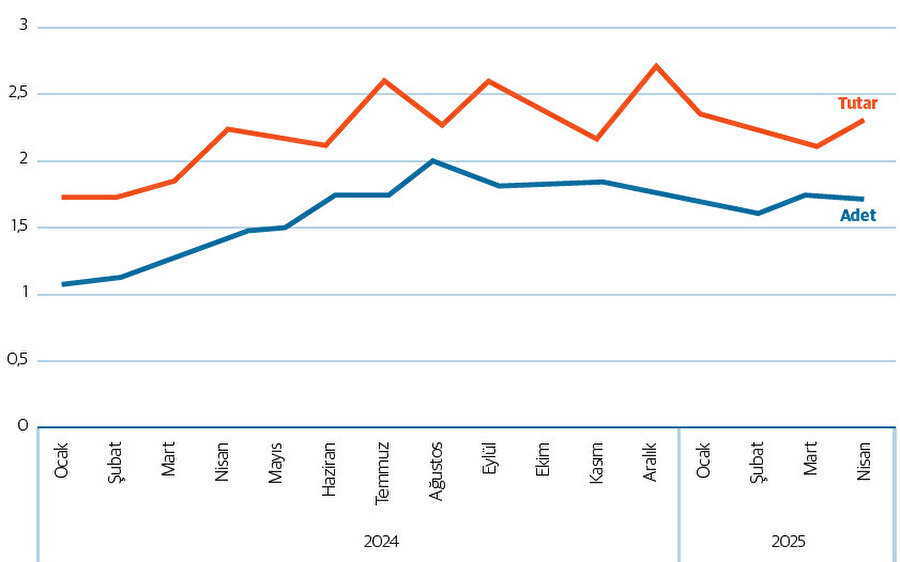

Diğer yandan yine finansmana erişim ve finansman maliyeti sorunu yüzünden piyasadaki karşılıksız çek ve protestolu senet tutarlarında da bir artış gözlemlenmektedir. İşletmelerin yaşadığı nakit sıkışıklığı ve alacak tahsilatındaki sorunlar neticesinde karşılıksız çek adetlerinde ve tutarlarında piyasa dengesini ve finansal istikrarı bozucu rakamlar oluşmaktadır.

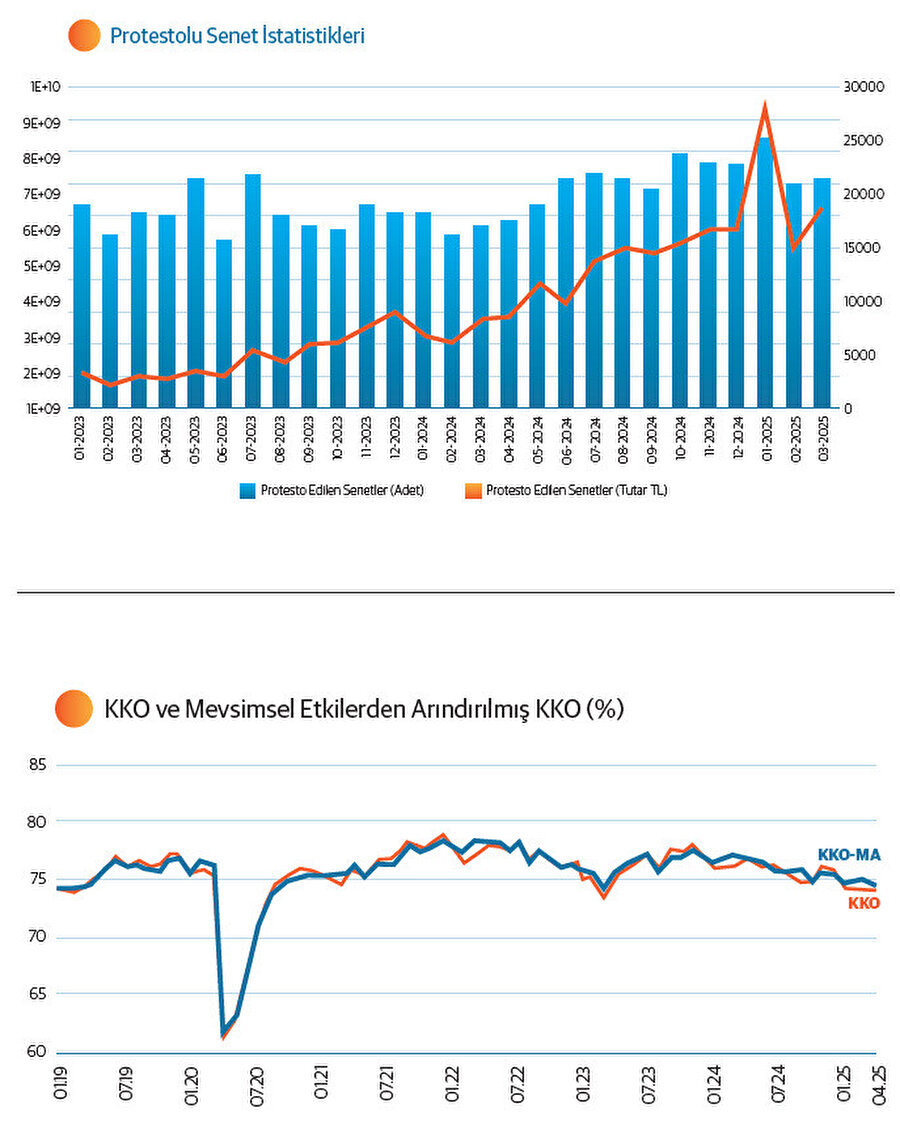

Benzeri bir durum senetlerde de gözlemlenmektedir. Son dönemde protestolu senet tutar ve adetlerinde dikkat çekici bir yükseliş gözlemlenmektedir. Bu da piyasadaki nakit akışını olumsuz etkilediği için açıkçası ciddi bir kısır döngüye neden olmaktadır.

Merkez Bankası kredi sıkılaştırmasının yanı sıra faizlerin düşmemesi için de ciddi gayret göstermektedir. Bankalarda oluşan likidite fazlası hemen makroihtiyati tedbirler ve para politikası araçları ile sterilize edilmekte ve kredi faizlerinin belirlenmesi için referans kabul edilen TLREF faiz oranı yüksek seviyede oluşturulmaya çalışılmaktadır.

Bu uygulama likiditeyi azaltan hem de faizleri yükselten sonuçlar doğurduğu için bankaların hareket alanı giderek daralmakta ve yeni kredi tahsis edemeyen bankalar risklerini yönetmek için ilave teminatlar istemektedir. Ancak bu durum zaten kredi limitlerini yükseltmek için elindeki tüm gayrimenkulleri ipotek veren işletmelerin işini daha da zorlaştırmakta ve bankalar ile firmalar arasında sorunlar yaşanmaktadır.

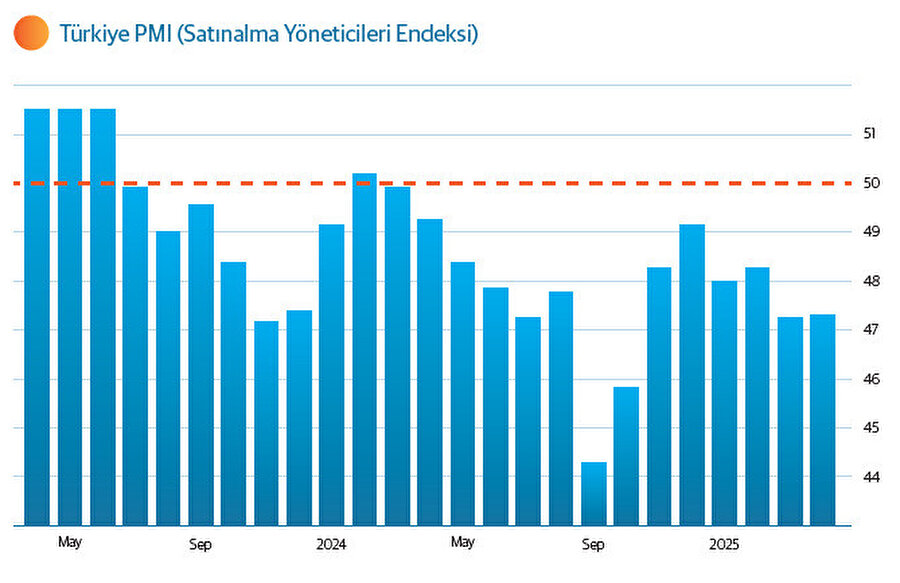

İşte bu kısıtlar ve sorunlar altında faaliyet göstermek zorunda kalan firmaların bir diğer sorunu da dış talep koşullarının bir türlü toparlanmamasıdır. Dolayısıyla hem içerideki hem de dışarıdaki koşullar işletmelerin ileriye dönük beklentilerini de olumsuz etkilemektedir. İmalat sanayiindeki gelişmeleri takip etmek için izlediğimiz ve büyümenin de öncü göstergelerinden birisi olarak kabul edilen PMI (Satınalma Yöneticileri Endeksi) son 22 aydır sadece bir kez eşik değeri aşmış onun dışında daralmaya işaret edecek şekilde oluşmuştur.

Bu gelişmeler ve beklentilerdeki bozulma kapasite kullanım oranını (KKO) da olumsuz etkilemiş ve KKO son 4 yılın en düşük seviyelerine gerilemiştir.

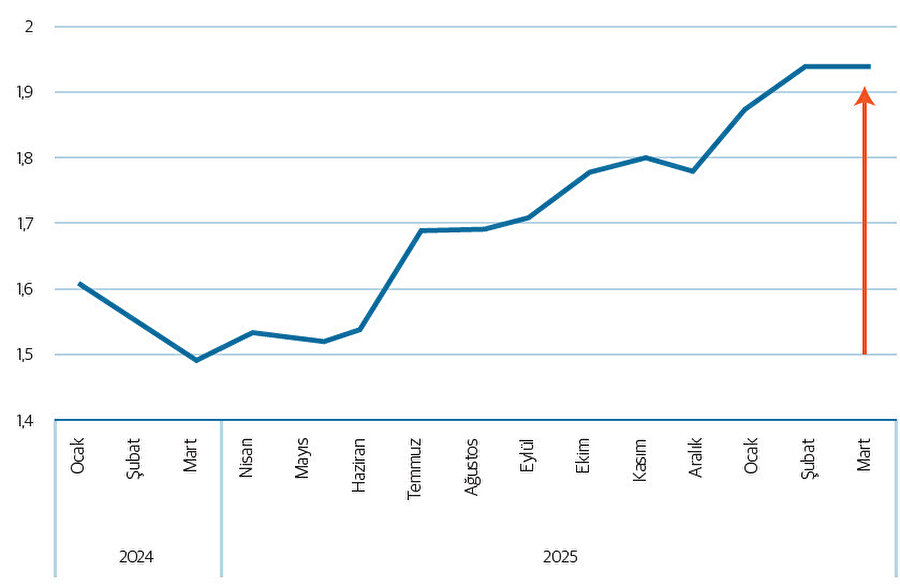

Sonuç olarak reel sektör devam eden kredi kısıtlarını nedeni ile ciddi sorunlar yaşamakta her geçen gün konkordato ilan eden firma sayısı artmaktadır. 2025 yılının ilk dört ayında 782 firma geçici mühlet kararı alırken 526 firmaya kesin mühlet kararı verilmiştir. Bu rakam neredeyse 2020 yılının tamamında verilen karar sayısına yakındır. 2021 yılında 351, 2022 yılında 307, 2023 yılında 353 ve 2024 yılının toplamında 827 olan bu sayıya baktığımızda 2025 yılının ne kadar zor geçeceğini anlamak güç olmayacaktır.

Bugün geldiğimiz noktada işletmelerin mevcut kredilerinin yapılandırmasına yönelik bir çalışma artık zorunlu hale gelmiş ve nihayet bir “kredi kurtarma paketi” meselesi öncelikli gündem olmuştur.

Bu yazının başlığı yazardan bağımsız editoryal olarak hazırlanmıştır.