“Liralaşma” ezberleri bozdu

2022 yılının en önemli gelişmelerinin başında yer alan liralaşma strateji para politikasında da tüm ezberleri bozdu. FED’in faiz artırımlarına neredeyse tüm gelişmekte olan ülkeler yine faiz artırımlarıyla yanıt verirken TCMB faizi indirerek TL’ye olan güveni artırdı, mevduatlarda yabancı para/TL oranını TL’nin lehine çevirmeyi başardı.

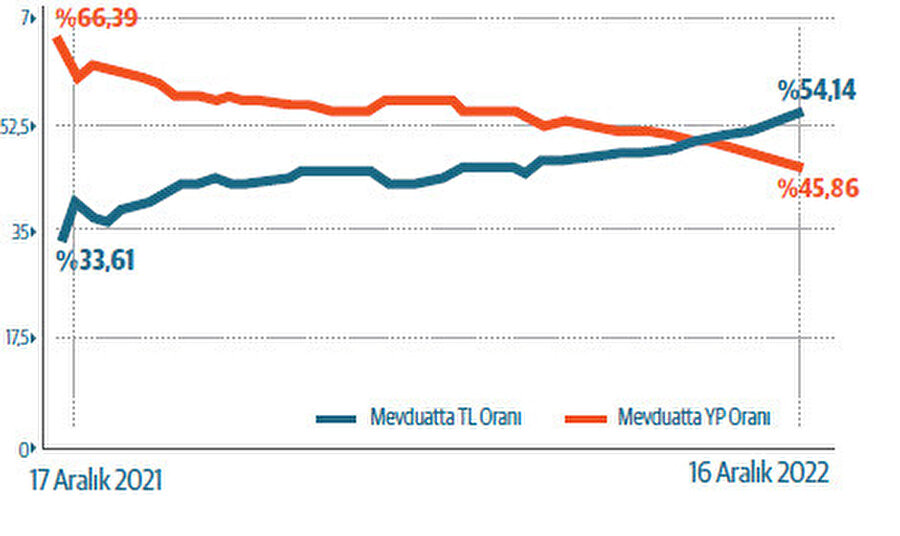

17 Şubat 2022’de Merkez Bankası’nın karar metniyle hayatımıza giren “Liralaşma Stratejisi” para politikasında tüm ezberleri bozdu. Merkez Bankası bu uygulamayla; hanehalkı, firma ve bankacılık kesimlerinin varlık ve yükümlülüklerinde Türk Lirası cinsi kalemlerin ağırlığının kademeli bir şekilde artırılmasını, böylece finansal sistemin bütüncül olarak Türk Lirası ağırlıklı bir yapıya kavuşmasını hedeflemekteydi. Liralaşma stratejisinin devreye girdiği dönemde toplam mevduatlarda yabancı para oranı da rekor kırmıştı. Döviz kurları yükseldikçe mevduatlardaki yabancı para oranı da rekor kırıyordu. Adeta bir sarmal haline gelen bu durum sonucunda 17 Aralık 2021’de toplam mevduatlarda yabancı paranın oranı yüzde 66,39 ile rekor kırmıştı.

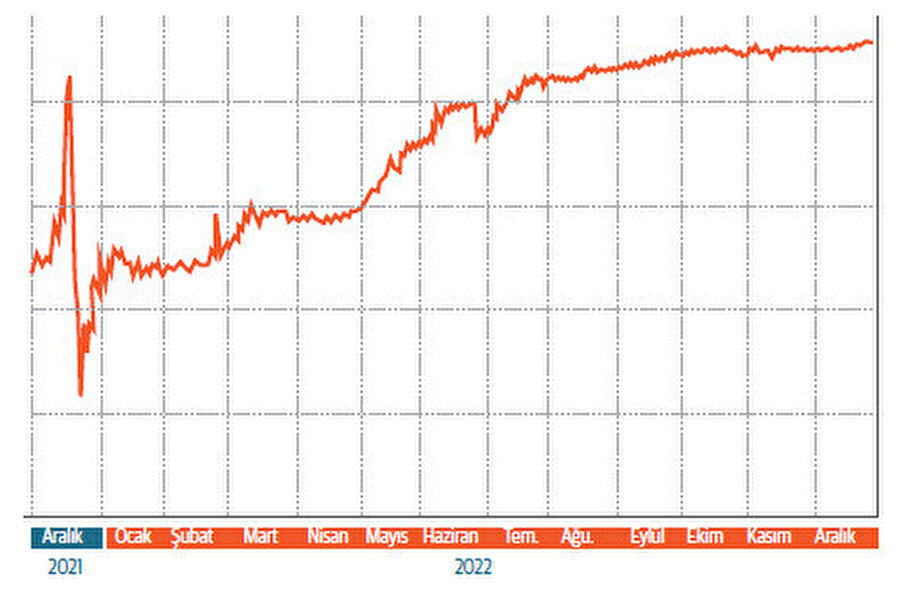

Mevduatlarda TL’nin payı ise yüzde 33,61’e gerilemişti. Bu da mevduatlarda TL’nin oranı açısından tarihi dip seviyeydi. Geleneksel para politikası olarak da bilinen Ortodoks politika gereği döviz kurlarını baskılamak için faizi artırmak gerekirdi. Ki rezerv paranın sahibi olan Fed Mart 2022’den itibaren yıl sonuna kadar toplamda 450 baz puan artırarak tarihinin en yüksek faiz artırımını gerçekleştirmişti. Gelişmekte olan ülkeler de Fed’i takip ederek kendi para birimlerini korumak adına faizi artırma yarışına girmişti. Ancak bu adıma rağmen rekor kıran dolar endeksiyle birlikte gelişmekte olan para birimleri de sert değer kaybına uğruyordu. Ancak TCMB, yıllarca uygulanan fakat çok da işe yaramayan bu politikayı terk etti. Tüm gelişmekte olan ülke merkez bankalarının aksine faizi artırmadı tam aksine faizi indirdi. Yıla yüzde 14 ile başlayan TCMB’nin politika faizi yılı yüzde 9 ile kapattı. Faizi artırmak yerine liralaşma stratejisi kapsamında devreye alınan uygulamalar sayesinde kur yılı istikrara kavuşarak kapattı. Ortodoks politika uygulayan gelişen ülkeler bu türbülansın sonunda hem yüksek kur hem de yüksek faizle karşı karşıya kalırken Türkiye ise istikrara kavuşan bir kur ve tek haneli faizle yılı kapattı.

İlk adım KKM oldu

Merkez Bankası “Liralaşma Stratejisi” nin duyurusunu yapmadan önce TL’ye olan güveni yeniden yükseltmek için atılan ilk adım KKM (Kur Korumalı Mevduat) oldu. Hızla yükselen kurun ateşi 21 Aralık’ta Cumhurbaşkanı Erdoğan tarafından açıklanan KKM ile söndü. KKM ile yatırımcılara döviz kurlarının yükselmesi halinde yükseliş kadar getiri garantisi sunulması bu hesaplara ilgiyi artırdı, dövize olan ilgi kırıldı. Açıklama dolar/TL’nin 18’in üzerine çıkarak rekor kırdığı ve yabancı paranın mevduat içerisindeki oranının da yüzde 66,39 ile rekor kırmasının hemen ardından geldi. KKM’nin açıklanmasının ardından yabancı paranın toplam mevduat içerisindeki payı 1 haftada 6 puan geriledi. 17 Aralıkla biten haftada %66,39 olan mevduatlardaki yabancı para oranı 24 Aralık ile biten haftada %60,43’e geriledi. TL’nin payı da %33,61’den %39,57’ye yükseldi. Liralaşma stratejisi kapsamında KKM’nin ardından gelen adımlar TL yatırımları teşvik etti, mevduatlarda yıl biterken yabancı paranın oranı yüzde 40’lara kadar geriledi.

Dövizden ve altından TL'ye geçiş desteklendi

Kur Korumalı Mevduat uygulamasının ayrıntıları ihtiyaca göre sürekli revize edildi. Döviz tevdiat hesaplarının ve döviz cinsinden katılım fonlarının hesap sahibinin talebi üzerine Türk Lirası vadeli hesaplara dönüşmesi halinde mevduat ve katılım fonu sahiplerine destek sağlanmasına karar verildi. 29 Aralık’ta ise altın cinsinden mevduat ve katılım fonlarının hesap sahibinin talebi üzerine TL vadeli hesaplara dönüşmesi halinde mevduat ve katılım hesabı sahiplerine destek sağlanmasına karar verildi. Bireysel yatırımcılara getirilen bu uygulamalar 11 Ocak 2022 itibarıyla tüzelleri de kapsadı. Sonrasında ise tüzellere KKM kapsamında vergi istisnası getirildi. Bu da ilk etapta mevduatlarda yabancı para lehine yaşanan yükselişin önünü kesti, TL’yi güçlendirdi. 1 Şubat’ta ise Merkez Bankası yurt dışında yaşayan vatandaşların tasarruflarını Türkiye’de değerlendirmesinin teşvik edilmesi için yurt içi bankalar nezdinde “Yurt dışında yerleşik vatandaşlar mevduat ve Katılım Sistemi” (YUVAM) hesaplarının açılmasına karar verildi.

Bankalara TL cinsi menkul kıymet zorunluluğu

Liralaşma stratejisi kapsamında atılan adımların içerisinde en etkili adımlardan biri de yabancı para yükümlülüklerine getirilen TL cinsi menkul kıymet zorunluluğu oldu. Bu uygulama ile bankalar, yabancı para cinsinden mevduat ve katılım fonlarına karşılık ilave olarak TL cinsinden uzun vadeli sabit faizli menkul kıymet tesis etmeleri zorunluluğu getirildi. Politika faiz oranlarının düşmesine rağmen bankalar Merkez Bankası’ndan o dönemlerde %14’ten aldıkları tasarrufu %35-40 gibi çok yüksek oranlardan ve anormal sayılabilecek karlarla satmaya devam ediyorlardı.

Bunun sonucunda da ucuza alınıp yüksek kar oranlarıyla verilen krediler sonucu bankacılık sektörü tarihinin en yüksek kar rakamlarına ulaştı. Ekonomi yönetiminin düşük faiz politikasındaki temel amacı düşük faizden üretim sektörünün yararlanmasını sağlamaktı. Böylece üretim girdilerini düşürmek, ihracatı artırmak, işsizliği azaltmak ve cari açığın kalıcı olarak düşürülmesini sağlamaktı. Ancak bunun tam aksine özellikle de özel bankalar bu hedeften uzaklaşarak üretime odaklı düşük faizli kredi kullandırmak yerine yüksek faizden kredi kullandırmayı tercih ettiler. Dolayısıyla üretim maliyetlerinin düşmesinin aksine yükseldiği için enflasyonla mücadeleye katkı sağlamadılar. İşte bundan dolayı Merkez Bankası finans sektörünü düzene sokmak ve kredibilitenin kontrol altına alınması amacıyla bu önlemi aldı. Bu kararla bankalar verecekleri yeni kredilerde faiz oranlarına getirilen katsayıya bağlı olarak menkul kıymet tahsis etmek zorunda kaldılar. Bu düzenlemenin başka bir amacı da kullandırılan kredilerin dövize gitmesini engellemekti. Zira bankalar tarafından kullandırılan krediler bazı işletmeler tarafından döviz alınarak döviz tevdiat hesaplarının şişmesine yol açmıştı. Bu kararla bir yandan krediler amacına uygun kullandırılacak bir yandan da kredi faizlerinin düşmesi sağlanacaktı. Öyle de oldu, karar sonrasında tahvil faizleri hızla geriledi, yüzde 30-40’lara ulaşan kredi faiz oranları da yüzde 22,5 seviyelerine geriledi. Kararın etkileri ilerleyen aylarda alınan diğer makro ihtiyati tedbirlerle daha da etkisini gösterdi.

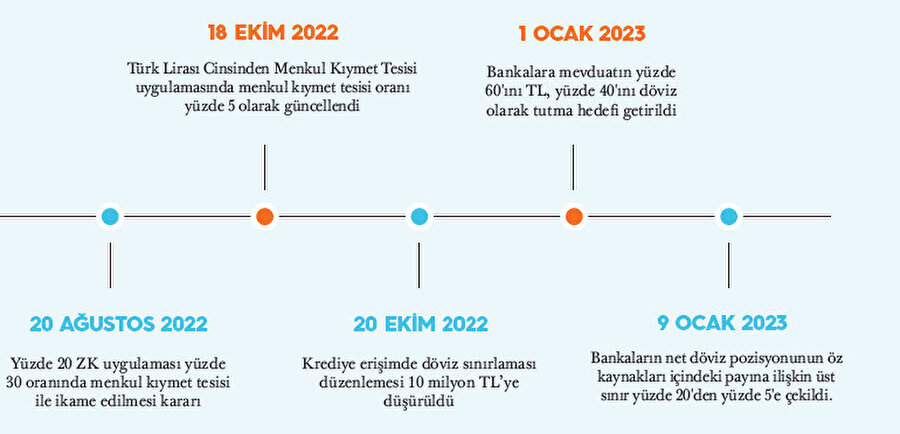

Krediye erişimde döviz sınırlaması

Liralaşma stratejisi kapsamında atılan en önemli adımlardan biri de şirketlere getirilen döviz varlığı sınırlaması oldu. BDDK, şirketlere TL ile kredi kullanabilmeleri için döviz varlığı sınırlaması getirdi. Haziran ayında TL karşılığı 15 Milyon TL olan döviz varlığı sınırlaması sonrasında Kasım ayında 10 Milyon TL’ye düşürüldü. Getirilen uygulama ile şirketin yabancı para nakdi varlıklarının (altın dahil, efektif döviz ile bankalardaki yabancı para mevduatın) TL karşılığının 10 milyon TL’nin üzerinde olması ya da şirketin yabancı para nakdi varlıkların TL karşılığının, aktif toplamından veya son 1 yıllık net satış hasılatından büyük olanının yüzde 5’inin aşması halinde ticari kredi kullanımına sınırlama getirildi. Bu uygulamayla şirketlerin ihtiyaç duydukları krediyi elindeki dövizleri bozdurarak kullanması. Başka bir amaç ise maalesef o günlerde TL ile kredi kullanıp döviz pozisyonunu artıran işletmeler tespit edilmişti. Üretim, yatırım ve istihadama dönüşmesi için verilen ucuz TL krediler işletmeler tarafından amacına uygun kullanılmıyordu. Bu nedenle de işletmelere TL kredi için döviz pozisyonu sınırlaması getirildi. Başta oldukça fazla eleştirilen bu uygulama sonrasında da tüm kesimler tarafından kabullenildi ve TL kredilerin daha da amacına uygun kullanılmasını sağladı.

Bankalara net döviz pozisyon sınırlaması

BDDK Liralaşma stratejisi kapsamında 10 Aralık 2022’de önemli bir adıma daha imza attı. Bankaların net döviz pozisyonunun öz kaynakları içindeki payına ilişkin üst sınır yüzde 20'den yüzde 5'e çekildi. 9 Ocak 2023’ten itibaren yürürlüğe girecek olan düzenleme bankaların öz kaynaklarındaki net döviz pozisyonlarını hızla eritmelerine neden oldu. Yönetmelikteki değişiklikle bankaların net döviz pozisyonunun öz kaynağa oranına daha yakın hesaplama yapılması amaçlandı.