Merkez Bankası’nın yeni döneminde yeni yol haritası ne olacak?

Merkez Bankası’nın artık yeni bir başkanı var. ancak bu kez yol haritasında ciddi bir değişiklik yok. Geçtiğimiz ay Hafize Gaye Erkan’ın görevden alınıp yerine başkan yardımcısı Fatih Karahan’ın atanması geçtiğimiz dönemdeki başkan değişiklikleri gibi olumsuz bir etki oluşturmadı. Aksine piyasaların süreci olumlu karşıladığını ifade etmek bile mümkün.

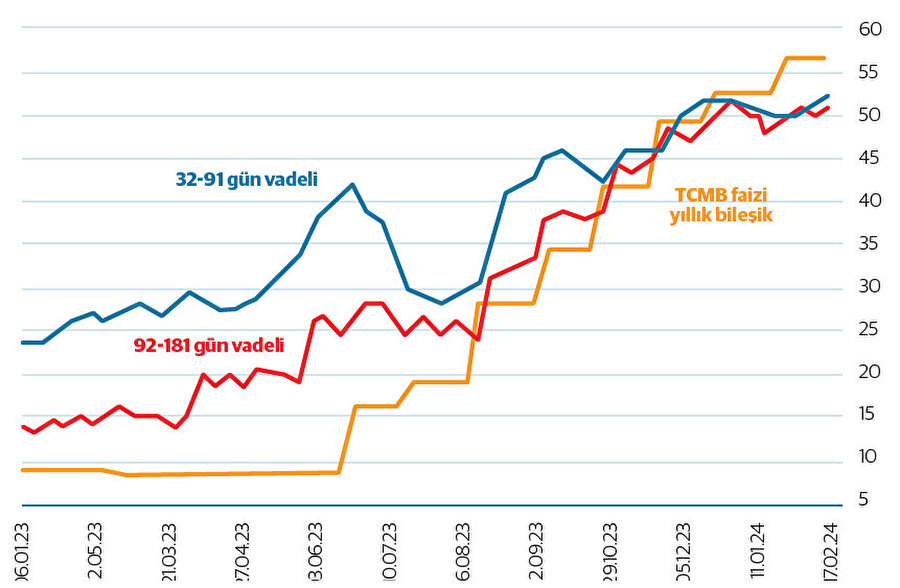

Bu değişikliğin olumlu karşılanmasının ardından Merkez Bankası yoluna devam ediyor. Ancak önünde ciddi sınamalar var. Bu sınamaların en başında ise mevduat faizlerinin geldiği seviyenin hem dezenflasyonla hem de sıkılaşmanın programı ile yeterince uyumlu olmaması var.

Bildiğiniz üzere Merkez Bankası bir süreden bu yana enflasyonla mücadele kapsamında bir sıkılaştırma programı uygulamaya çalışıyor. “Uygulamaya çalışıyor” ifadesini kullanıyorum çünkü güçlü faiz artışlarına rağmen özellikle mevduat faizlerinde bir türlü istenen seviyeyi yakalamak mümkün olmuyor. Bunun en önemli nedeni Merkez Bankası’nın rezerv biriktirebilmek için lokal bankalarla yapmak zorunda olduğu swap işlemleri.

- Söz konusu swap işlemleri neticesinde lokal bankaların elinde ciddi bir TL likiditesi oluştuğu için bankalar mevduat faizlerini Merkez Bankası’nın istediği seviyeye yükseltmiyorlar.

Hâl böyle olunca oldukça yüksek seyreden enflasyon neticesinde tasarruf sahipleri TL mevduat yerine döviz talep etmeye devam ediyorlar. Özellikle DDKKM (Döviz Dönüşüm Kur Korumalı Mevduat) müşterileri vade bitimlerinde yoğunluklu olarak döviz talep ediyorlar.

Döviz talebi devam ettikçe ve yurtdışından beklenen sermaye girişi geciktikçe bu kez lokal bankaların ihtiyaç duyduğu döviz likiditesi yine TCMB tarafından karşılanmak zorunda kalındığı için rezervler kullanılmak zorunda kalınıyor. Yani TCMB bir yandan swap işlemleri yüzünden bankalara TL likiditesi sağlarken diğer yandan da devam eden döviz talebini karşılamak için döviz likiditesi de veriyor. Görüldüğü üzere burada oluşan ciddi bir kısır döngü var ve TCMB bu döngüyü kırabilmek için KKM’yi mümkün olan en kısa sürede sonlandırmak istiyor.

Yaşanan tüm bu gelişmeler ışığında önümüzdeki dönemde TCMB’nin dezenflasyon sürecini başarılı yönetebilmek için ilave bazı adımlar atabileceğini öngörmek mümkün. Bunlardan ilki mevduat faizini daha da yukarı çıkarabilmek için lokal bankalardaki fazla TL likiditesinin sterilizasyonu. Bu konuda geçtiğimiz aylarda atılan adımlar ve uygulamaya konulan politikalar var. Ancak henüz tam anlamı ile başarılı sonuç üretmiş değil. Bu adımın daha da güçlendirilmesi konusunda TCMB’nin ilave enstrümanları devreye almasını bekliyoruz. İkinci adım ise Şubat ayı Para Politikası Kurulu (PPK) metnine de giren TL’nin reel olarak değerli hale getirilmesi.

- Bugüne kadar başarıya ulaşan tüm dezenflasyon programlarının en önemli ortak noktası tüm programlardaki yerel paraların reel olarak değerli hale gelmiş olması.

Bunu sağlamanın yegâne yolu da bir süre daha kurun baskılanmasından geçiyor. Yani bir süre daha kurdaki artış hızı, enflasyon oranının altında kalmalı ki dezenflasyon süreci başlayabilsin. PPK metnine bu strateji şu ifade ile girmiş durumda: “Para politikasındaki kararlı duruş, dezenflasyonun ana unsurlarından olan Türk lirası reel değerlenme sürecine katkı vermeyi sürdürecektir.”

Gelelim politika faizi ile ilgili beklentilere. PPK en son Ocak ayında 250 baz puanlık faiz artışı yaparak politika faizini yüzde 45’e getirmiş ve bu seviyenin enflasyonla mücadele için yeterli olduğunu kayda geçirmişti. Ancak Şubat ayındaki PPK’da enflasyon görünümünde belirgin ve kalıcı bir bozulma ihtimali metne girmiş ve olası bir bozulmada para politikası duruşunun sıkılaştırılacağı ifade edilmişti. Yani piyasalar faiz indirimlerinin zamanını sorgularken PPK faiz artışı ihtimalini masaya koymuş oldu.

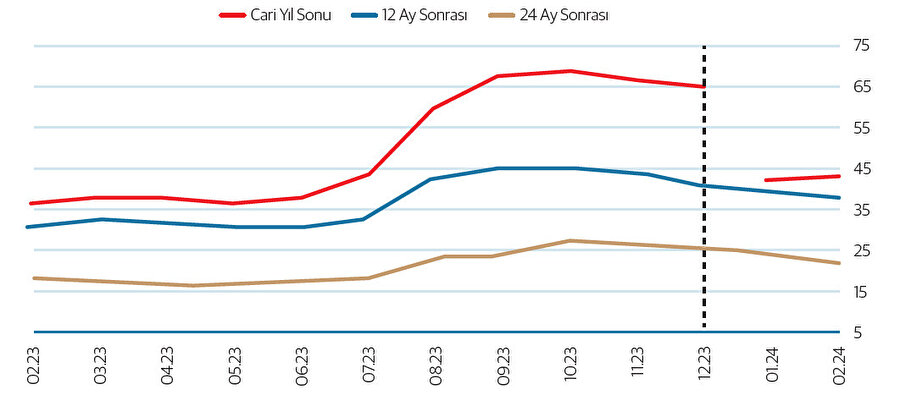

Peki TCMB yeniden faiz artışı yapabilir mi? Görünen o ki önümüzdeki dönemin en önemli sorusu bu olacak zira TCMB’nin enflasyon beklentilerini çıpalamakta güçlük çektiğini görüyoruz. Son Piyasa Katılımcıları Anketi’nde katılımcıların cari yıl sonu TÜFE beklentisi yüzde 42,04’ten yüzde 42,96’ya yükseldi. Yani enflasyon beklentisi TCMB’nin tahmin aralığının üst sınırından uzaklaşmış oldu.

Böylesi bir durum TCMB’nin önümüzdeki dönemde eğer beklentileri çıpalayamazsa ilave faiz artışı yapma ihtimalini güçlendirir. O halde TCMB’nin Mart ve Nisan aylarındaki fiyat gelişmelerini gözlemledikten sonra Mayıs ayındaki yılın II. Enflasyon Raporu’nda yıl sonu enflasyon tahminini yukarı yönlü güncelleyip yine aynı ayki PPK’da faiz artırımını gündeme alabileceğini öngörebilriz.