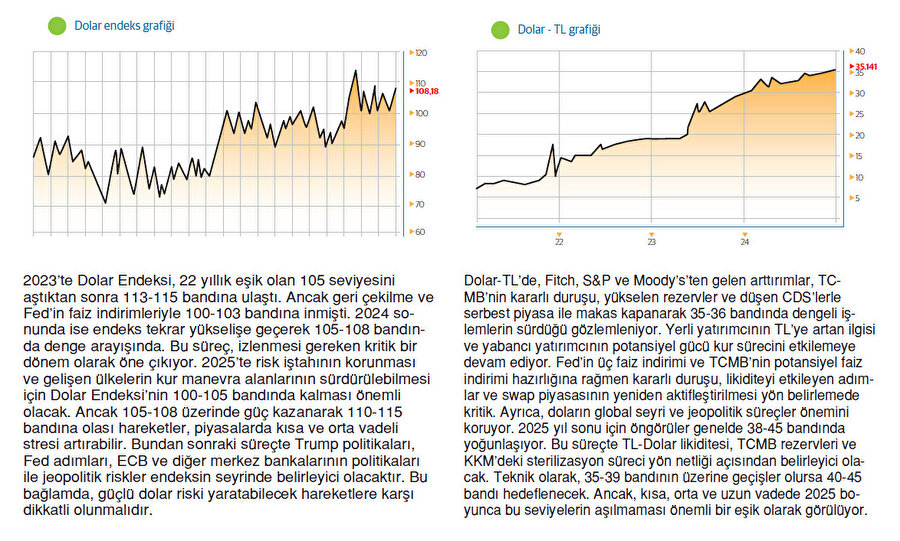

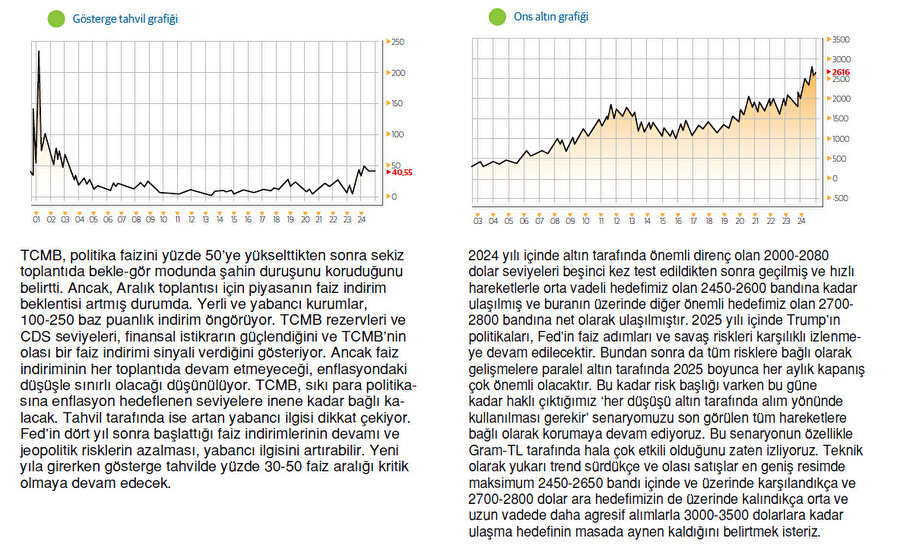

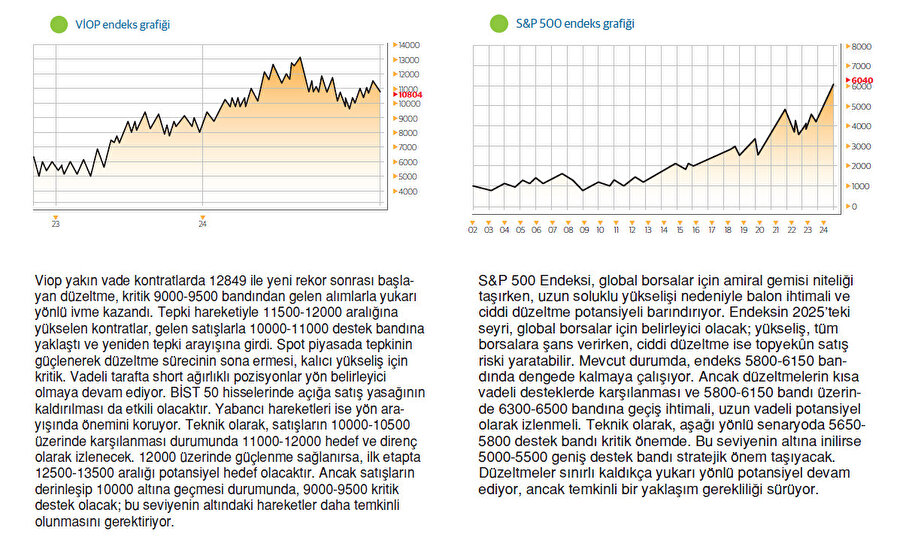

Risklerle çözümler arasında denge aranacak zorlu bir yıla giriyoruz

2024 yılı içinde sizlerle paylaştığımız ve hala aktif durumda olan birçok risk başlığına rağmen piyasalarda dengeyi bir kez daha global ölçekte etkili olan Fed, ECB ve diğer önemli majör merkez bankalarının finansal istikrara yönelik adımları sağladı.

2008 yılında yaşanan büyük kriz ve sonrasında potansiyel çöküş ve kırılma ihtimalleri ile karşı karşıya kalan global piyasaları çok ciddi para basma, agresif faiz indirme adımları ile dengeye getiren Fed önderliğindeki merkez bankaları, 2020’de yaşanan pandemi ve sonrasında devreye giren jeopolitik riskler ve siyasal gelişmeler sürecinde de devrede olmaya devam ettiler. Bu süreçte hem oluşan ekstra enflasyon sürecini yönetmek zorunda kaldılar hem de finansal istikrarı korumak için dolaylı para politikaları ile piyasaların dengesini korumaya çalıştılar.

Aslında koordineli ve planlı olarak bir politika çerçevesinden bahsetmek mümkün değil ama neticede Fed, ECB, Çin Merkez Bankası (PBoC), Japonya Merkez Bankası (BOJ) gibi majör merkez bankalarının bu adımları bir bütün olarak piyasaların ılımlı tavrını korumada önemli oldu.

Ciddi ölçüde artan ve global ölçekte devletlerin toplam borcunu ciddi şekilde arttıran kamusal harcamalar, vergi teşvikleri de bu dengenin korunmasında önemli rol oynadı. Bütün bunların toplamında 2024 biterken finansal piyasalar ABD’den başlayarak Avrupa ve Asya’ya uzanan perspektifte olumlu sayılacak bir fiyatlama görüntüsü içinde yeni yıla girmeye hazırlanıyorlar.

Bu fiyatlamalarda ciddi korelasyon değişimleri de gözlemliyoruz. Dolar endeksi ve ABD tahvilleri yüksek seyrini korurken, altın hala gördüğü zirveye yakın fiyatlama içinde olmaya devam ediyor. Petrol başta olmak üzere emtialar baskı altında kalmaya devam ederken ABD ve Avrupa borsaları başta olmak üzere gelişmiş piyasaların Hindistan ve diğer bazı örnekler dışında gelişen piyasalardan daha iyi performans gösterdiğini de izliyoruz.

Yani olumlu sayılacak 2024 sonu ve 2025 girişine rağmen küresel risk iştahında belirgin bir artış gözlemlemiyoruz. Hala para ciddi şekilde seçici davranırken altın başta olmak üzere güvenli liman sayılan enstrümanların hala potansiyel risklere karşı defansif tarafta pozisyon olarak korunduğunu da izliyoruz.

Nakit hala önemini korurken piyasaların ajandalarında ve stratejik bakışlarında potansiyel risklerin hala yerini ve önemini de koruduğunu görüyoruz. Daha önce paylaştığımız gibi IMF-Dünya Bankası toplantılarında en büyük riskler olarak gösterilen jeopolitik riskler, siyasal riskler ve kamusal borçların yüksekliği ve tahvil piyasasına negatif etkileri hala yakından izlenecek başlıklar olarak öne çıkıyor.

Mevcut risk başlıklarının yanında yeni potansiyel bilinmezlerin de etkin olacağı bir yıl olacağını şimdiden görüyoruz. ABD Başkanı olarak görevi devralacak Trump politikaların bilinmezliği ve dünyaya bakışında ‘ABD’den yana olanlar ve olmayanlar’ olarak net bir ayrım gözeterek adımlarını belirleyecek olması da apayrı bir risk başlığı olarak birçok okumada karşımıza çıkıyor.

Hatta direk olarak BRICS ülkelerine tarife tehdidinde bulunan Trump, “Bu ülkelerden yeni bir BRICS para birimi yaratmayacaklarına ya da güçlü ABD dolarının yerini alacak başka bir para birimine destek vermeyeceklerine dair taahhütte bulunmalarını istiyoruz. Aksi takdirde yüzde 100 gümrük tarifeleriyle karşı karşıya kalacaklar ve harika ABD ekonomisine satış yapmaya veda etmeyi beklemeliler. BRICS'in uluslararası ticarette ABD dolarının yerini alması mümkün değil ve bunu deneyen herhangi bir ülke Amerika’ya elveda demeli” diyerek ABD merkezli dominant tavrını ortaya koyuyor. Buna karşı tavır aldığı ülkelerden de hamlelerde mutlaka gelecektir ve iş karşılıklı bir para birimi ve ticaret savaşı sürecine dönme riski de masada duracaktır. Çin’den bu yönde uyarılar ve hamleler de gelmeye başladı. ABD hükümetinin Pekin’e yönelik çip kısıtlamalarını artırmasının ardından, Çin, askeri amaçlı malzemelerin ABDEye ihraç edilmesini engelleyen düzenlemelerini artıracağını duyurdu. Çin Ticaret Bakanlığı tarafından yapılan açıklamada, galyum, germanyum, antimon ve süper sert malzemeler gibi malzemelerin genel bir ilke olarak Amerika’ya ihraç edilmesine izin verilmediği duyuruldu. Trump sonrası bu örneklerin çoğalma riski de var. Özellikle NATO başlığı hemen öne çıkıyor. Trump ittifakı eleştiriyor ve ABD’nin bütçeye çok fazla katkıda bulunurken AB üyelerinin savunmaya çok az harcama yaptığından yakınıyor. Seçim kampanyası sırasında, ABD’nin NATO üyelerini Rusya’nın gelecekteki bir saldırısına karşı ancak savunma harcamaları konusundaki yükümlülüklerini yerine getirmeleri halinde koruyacağını söyledi. Yani para harcarsanız ve silahlanırsanız ABD sizi korumaya devam eder dedi ve NATO süreci de özellikle Avrupa’da tartışmaya açıldı.

Avrupa Rusya-Ukrayna savaşının geleceği ve Rusya tehditlerine karşı ABD’nin tek taraflı bu söylemini ABDAvrupa ilişkilerini etkileyecek oldukça ciddi bir sorun olarak görüyor. Zaten ciddi şekilde artan ve 3 trilyon dolara yaklaşan küresel savunma harcamalarını arttırmaya teşvik etmek caydırıcılık dışında jeopolitik risklerinde dolaylı olarak masada kalmaya devam etmesi demek olacak dünya için.

Trump ayrıca son dönem yaptığı açıklamalarla Panama Kanalı’nın ABD gemilerine uyguladığı geçiş maliyetlerinin çok yüksek olduğunu söyleyerek Panama’nın Çin’le olan ilişkilerini hedef gösterdi. Trump, gerektiği takdirde kanalın ABD tarafından kontrol altına alınabileceğini söyledi. Buda daha Süveyş Kanalı ile ilgili sorunlar daha bitmemişken Çin ile tansiyonun iyice artması dışında dünya ticareti içinde önemli bir sorun teşkil edebilir.

Daha Trump gelmeden de başta Avrupa ve bazı ülke ve bölgelerde yaşanan siyasi gelişmelerde dikkat çekiyor. Fransa, erken seçim sonrası üçe bölünen parlamentoda hükümetin çöküşüyle siyasi tarihinin en büyük krizlerinden birini yaşıyor. Marine Le Pen, aşırı sağın gücünü pekiştirirken, Macron istifa baskıları ve parçalanmış bir parlamentoyla karşı karşıya. Almanya ise 2025’te erken bir seçime hazırlanıyor. Buradan çıkacak sonuçta önemli olacak. Avusturya seçimleri dahil aşırı sağın öne çıkmaya devam etmesi AB ve euronun geleceği içinde önemli bir tehdit olarak durmakta.

ECB Başkanı Lagarde ve ekibi ekonomik ajanda dışında siyasi gelişmeleri ve jeopolitik riskleri de takip ederek politika adımlarını finansal istikrar ve ekonominin iyileşmesi için kullanmak durumunda. Avrupa’da birçok önemli ülkeden reel sektöre dair riskler öne çıkarken azalan refahın ve kamu harcamalarının artma eğiliminin de finansal sistemi tahvil tarafında zorlayacağını söyleyebiliriz.

Bu arada Güney Kore’de Devlet Başkanı Yoon Suk Yeol, 3 Aralık gecesi televizyonda yaptığı konuşmada, “Muhalefetin devlet karşıtı aktivitelere karışması” gerekçesiyle sıkıyönetim ilan etmiş ancak parlamentonun yaptığı oylamada kararı kaldırması ve ardından bunun Bakanlar Kurulunda onaylanmasıyla geri adım atmıştı. Şimdilik olaylar yatışmış görünse de gözler ekonomik gelişimi ile öne çıkan Güney Kore ve diğer bölge ülkelerinde olmaya devam edecek.

Bu arada yakın tarihte Brezilya’nın yıllık bütçe açığı oranı yüzde 10’a ulaşması ile artan bütçe açıkları ve bunun finanse edilmesinde potansiyel sorunlar sebebiyle Brezilya Merkez Bankası kendi tarihinde rekor düşük seviyeye gerileyen yerel para birimi ‘Real’i güçlendirmek amacıyla spot dolar ihaleleri başlattı. Ciddi miktarda satış yapılırken bu süreç diğer bütün gelişen ülke para birimlerine ve ülkelerin rezervlerine de yansımış görünüyor.

Bunların dışında jeopolitik riskler aynen devam ediyor. İsrail-Filistin ve Rusya-Ukrayna süreçleri dışında Suriye’de yaşanacaklar ve bölge ülkelerine etkisi de yakından izlenecek. Potansiyel daha büyük bir savaş ihtimali bitmedikçe ve barış ortamı geciktikçe piyasaların şimdilik fiyatlamadığı bazı dinamiklerinde fiyatlanma riski bulunuyor.

Tam bu noktada önemli bir başlık öne çıkıyor. Uluslararası Finans Enstitüsü (IIF) tarafından yayımlanan ‘Küresel Borç Monitörü Raporu’na göre, küresel borç tutarı bu yılın üçüncü çeyreğinde 323 trilyon dolar oldu. Küresel borç tutarı, geçen yılın aynı döneminde 302,4 trilyon dolar olarak kaydedilmişti. Küresel borcun 2024 sonunda geçen yıla göre yaklaşık 8 trilyon dolar artışla 320 trilyon dolar olacağı, 2025 ve sonrasında kamu borçlanmalarıyla artacağı öngörüldü.

Şu anda 95 trilyon dolar civarındaki küresel kamu borcu seviyesinin de 2028 yılına kadar 130 trilyon dolara yaklaşacağı tahmin edildi. Borç seviyelerinin özellikle net sıfır hedefleri ve ulusal iklim taahhütleriyle uyumlu kalmak için gereken iklimle ilgili harcamalar hesaba katıldığında, daha da yükselebileceği, böyle bir senaryoda küresel kamu borcunun 2028 yılına kadar 170 trilyon dolara ulaşabileceği öngörüldü.

İkinci önemli başlıkta Dünya Bankası’ndan geldi. Banka ‘Uluslararası Borç Raporu’nu yayımladı. Raporda, gelişmekte olan ülkelerin 2023 yılında faiz maliyetlerinin son 20 yılın en yüksek seviyesine çıkmasıyla dış borçlarını ödemek için 1,4 trilyon dolarlık rekor harcama yaptığı kaydedildi. Faiz ödemelerinin neredeyse 3’te 1 artarak 406 milyar dolara ulaştığı belirtilen raporda, bunun sağlık, eğitim ve çevre gibi kritik alanlarda birçok ülkenin bütçesini sıkıştırdığı aktarıldı. Yani global ticaret rahatlamıyor reel sektör yanında kamusal borçlarda artmaya devam ediyor.

Burada tekrar başa dönmek ve özellikle Fed’e konsantre olmak gerekiyor. 2025’te enflasyon ile mücadele ve belirsizliklerin yönetilme gereği sebebiyle beklenenden daha şahin bir Fed ihtimali ve minimum 4 faiz indirimi yerine 2 faiz indirimin gündeme gelmesi piyasalar için zorlu bir yıl ihtimalini de artırıyor. ABD tahvillerindeki yüksek seyir ve Dolar Endeksi’nin şimdilik yukarı yönlü devam eden seyri yakından izlenecek. ECB başta olmak üzere girişte belirttiğimiz diğer majör merkez bankalarının bu süreci nasıl dengeleyecekleri de oldukça önemli olacaktır.

Özetle bunca riskli başlığa rağmen finansal piyasalar adına olumlu kapanan bir yıldan sonra 2025 hem umutlar içeren hem de potansiyel riskler dışında yeni siyah kuğu benzeri gelişmeler yaşama riski ile takip edilecek bir yıl olacağa benziyor. Nakit pozisyonların, nakit akışının ve global ölçekte korumacılık gölgesinde ilerleyecek ticari gelişmelerinde çok iyi takip edilmesi gereken bir yıla giriş yapıyoruz. Risk yönetimini daha etkin kullanmak ve stratejileri buna göre netleştirmek gerekiyor.