Ticari kredi kısıtları reel sektörü zorluyor, finansmana erişim giderek güçleşiyor

Son genel seçimlerin ardından görev başı yapan ekonomi yönetiminin enflasyonla mücadele kapsamında uygulamaya koyduğu ekonomi programının makro ekonomik verileri üzerindeki etkileri artık giderek daha fazla belirginleşirken reel sektör tarafında işler gün geçtikçe zorlaşıyor.

Devam eden ekonomi programının dezenflasyona yönelik kısmı ağırlıklı olarak yüksek faiz ve ticari kredi büyümesinin kısıtlanması üzerine kurulu. Para politikası tarafında yüzde 8,5 ile başlayan süreç kısa sürede yüzde 50’ye yükseltildi ve oldukça uzun bir süre orada kaldı. Hatta bir yandan faizler yükseltilirken diğer yandan da kademeli olarak ticari kredi büyümesini yavaşlatacak makroihtiyati tedbirler devreye alındı.

Alınan bu makroihtiyati tedbirlerin başında ise ticari kredi büyümesinin hem TL hem de yabancı para tarafında daraltılması var. Son hali ile bu alandaki sınırlamaları aşağıdaki gibi;

•Yabancı para ticari kredi büyümesi aylık yüzde 0,5

•KOBİ kredilerinde ticari büyüme yüzde 2,5 ve

•KOBİ dışı ticari kredilerde TL cinsi büyüme sınırı yüzde 1,5.

Açıkçası bu limitler artık sadece reel sektörü değil aynı zamanda bankaları da zorlayan bir yere evrilmiş durumda. Dahası ve en önemlisi zaten “kısa vade, yüksek faiz ve orantısız teminat” şeklinde işleyen Türkiye’deki bankacılık sistemi bu limitlerle iyiden iyiye işlevsiz hale gelmiş durumda. Hatta bankaların zaman zaman “ilave ipotek” istekleri neredeyse kanunen yasaklanmış olan “kredi geri çağırma” anlamına gelebilecek sonuçlar doğurmaya başladı bile.

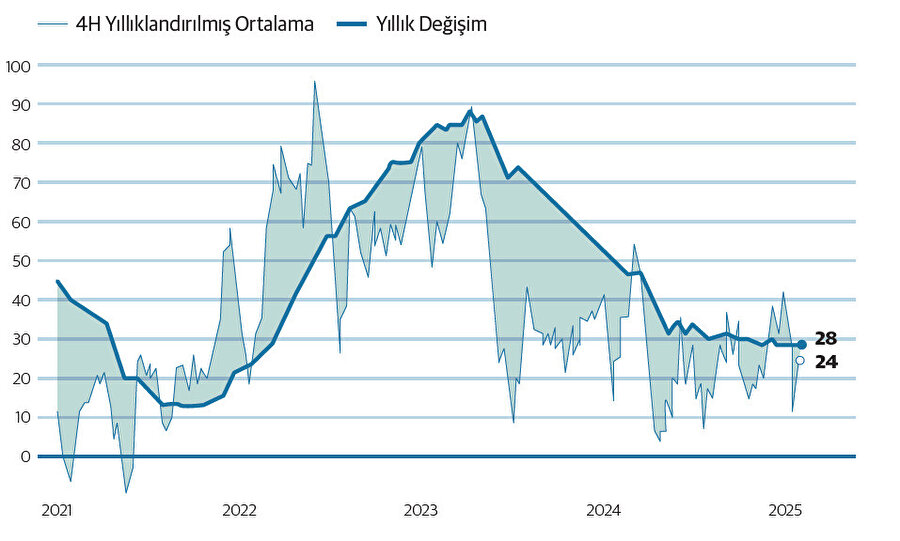

Grafikte detaylı bir şekilde gördüğünüz üzere kredi büyümesindeki yavaşlama gün geçtikçe daha hissedilir noktaya gelmiş durumda. Açıkçası hem Merkez Bankası’ndan hem de ekonomi yönetiminden gelen sinyaller bu sürecin bir süre daha sıkılaşarak devam edeceğine işaret ediyor.

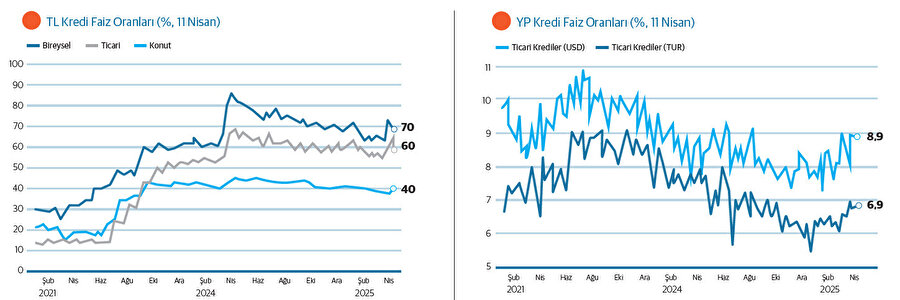

Öte yandan bir süredir politika faizi indirimleri ile sınırlı da olsa düşüş kaydeden ticari kredi faizlerinde yeniden yukarı yönlü bir hareket de gözlemledik. 19 Mart sonrası gelişmeler ve hemen ardından atılan makroihtiyati adımlara politika faizi artışının da eklenmesi kredi faizlerini yeniden yukarı itti. Bu artış hem TL hem de YP (yabancı para) kredi faizlerinde gözlemleniyor.

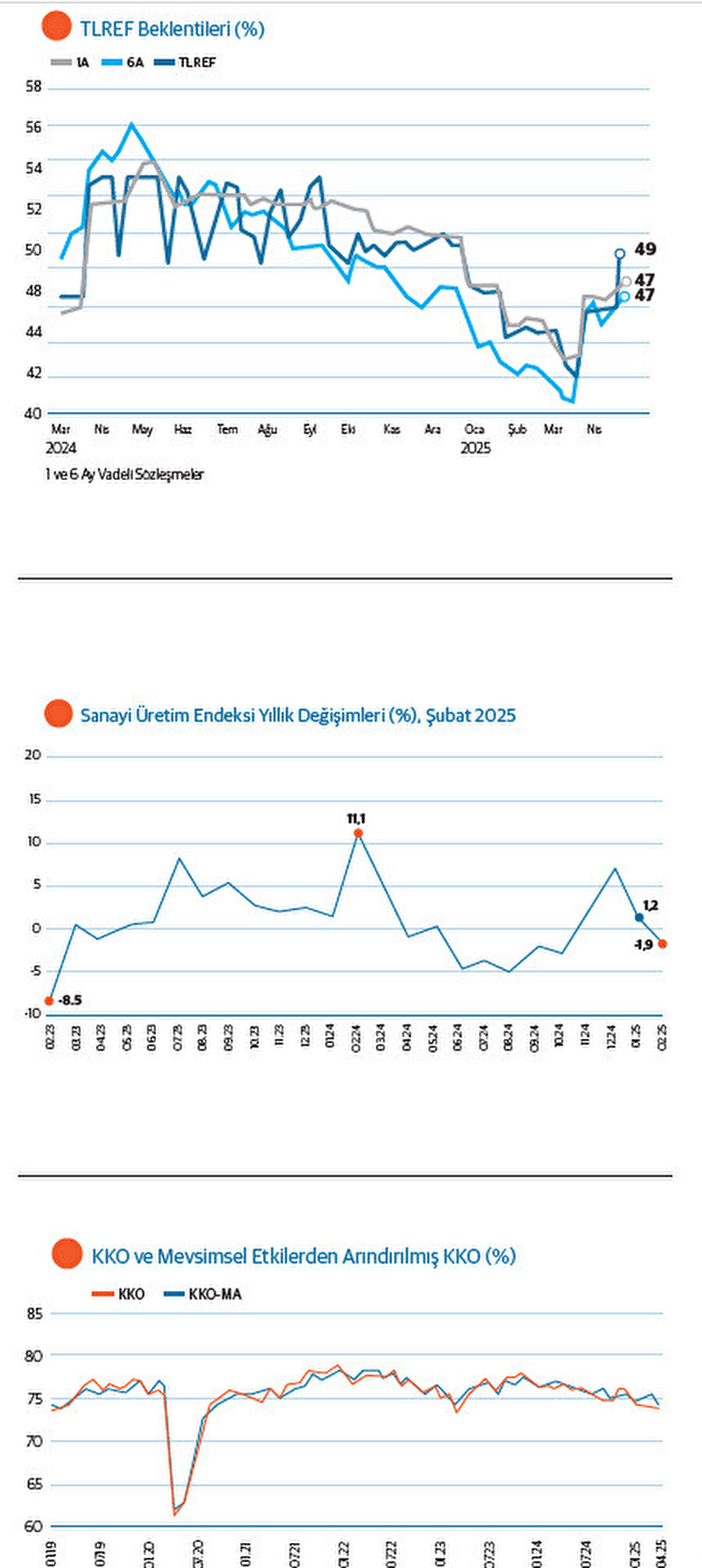

Reel sektör için oldukça olumsuz görünen bu tablo maalesef TLREF (Türk Lirası Referans Faiz Oranı) oranlarına da yansıyor. Esasen piyasada oluşan faiz diyebileceğimiz TLREF’in yüksek olması ve hatta yükseliyor olması borçlanma maliyetlerinin artması anlamında geliyor. Son yaşanan gelişmelerin ardından maalesef TLREF oranı beklentilerini de yukarı yönlü güncellemek zorunda kaldık.

Özetle hem faiz artışı hem TLREF oranları tarafındaki beklentilerin yukarı yönlü güncellenmesi hem de devam eden kredi aylık büyüme sınırlarının kararlılıkla uygulanması gibi konular bir yandan reel sektörün kredi maliyetini artırırken diğer yandan da finansmana erişim gün geçtikçe zorlaştığı için şirketler ciddi sıkıntılarla karşı karşıya kalıyor. Artan konkordato başvurusu, yükselen karşılıksız çek oranları ve takibe düşen alacak oranlarının ivmelenen seyri bu sıkıntıların hangi boyutlarda olduğunu anlamak için oldukça yeterli veriler olarak değerlendirilebilir

Her ne kadar 19 Mart sonrasındaki faiz artışı ve alınan makroihtiyati tedbirler işleri bir miktar daha zorlaştırmış olsa da öncesinde de sürecin reel sektör açısından çok iyi olduğunu söylemek pek mümkün değildi. Örneğin İmalar Sanayi Kapasite Kullanım Oranı bir süredir azalıyordu.

Son veriye göre imalat sanayi geneline mevsimsel etkilerden arındırılmış Kapasite Kullanım Oranı bir önceki aya göre 0,6 puan azalarak yüzde 74,6 seviyesine gerilerken bu azalışları yıllık bazda değerlendirdiğimizde tüm mal gruplarına yayıldığını gözlemliyoruz.

Elbette bu azalış Sanayi Üretim Endeksi verileri ile de uyumlu bir düşüş eğilimine işarete ediyor. Geçtiğiniz Şubat ayı verilerine göre; sanayi üretimi yıllık yüzde 1,9 ve aylık yüzde 1,6 azalış kaydetmiş durumda. Bu azalış da alt sektörlerin geneline yayılım göstermiş durumda.

Tüm bu verileri bir arada değerlendirdiğimizde zaten bir süreden bu yana ciddi sorunlarla uğraşan reel sektörün üzeribdeki baskının dozu gün geçtikçe artıyor. Bankaların “yüksek faiz, kısa vade ve orantısız teminat” şeklinde uyguladığı kredi politikalarına bile razı olan reel sektör faiz seviyesine razı olsa bile finansmana erişimde ciddi sorunlar yaşıyor. Daha da kötüsü bu sorunların dozu gün geçtikçe daha fazla artıyor.

Bu bakımdan reel sektörde olası bir kalıcı hasar riskini azaltmak için en azından ticari kredi büyümesinin üzerindeki sınırların gözden geçirilmesi gerektiğini hatırlatmakta fayda var. Aksi durumda belki de yakın tarihin en ciddi reel sektör bunalımı ile karşı karşıya kalacağız.

Bu yazının başlığı yazardan bağımsız editoryal olarak hazırlanmıştır.