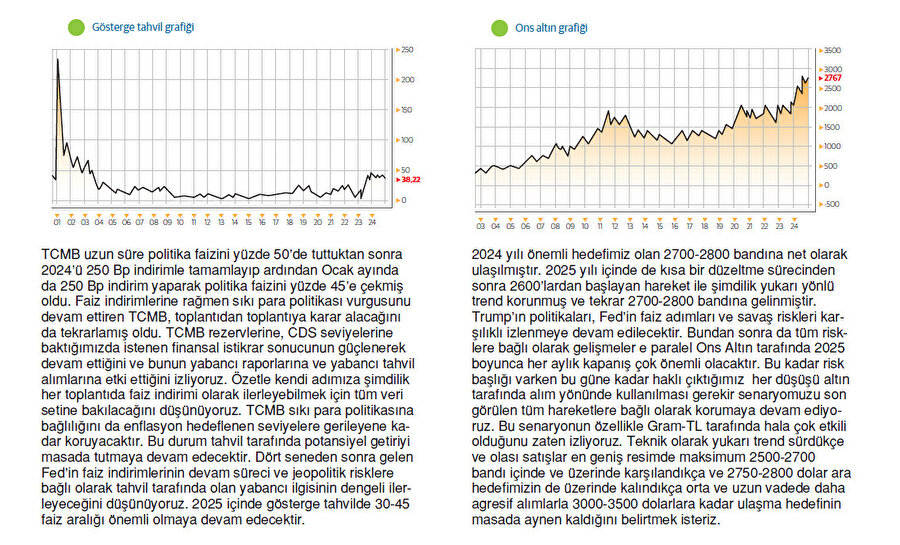

Trump’ın ikinci dönemi ve DeepSeek etkisi küresel piyasalarda dalgalanma yarattı

Geçen yazımızda bütün zorluklara ve aktif-potansiyel risk başlıklarına rağmen Fed, ECB Japonya ve Çin Merkez Bankası’nın finansal istikrar adına verdikleri desteklerle 2024 yılını olumlu kapatıp 2025 Ocak ayına olumlu girdiklerini belirtmiştik. Trump resmen başkan olana dek olumlu tarafta kalan piyasaların Trump’ın bazı adımları ve söylemleri yanında son yaşanan bazı gelişmelerle Fed, Ocak sonu toplantısına doğru ilerlerken biraz daha temkinli sürece doğru geldiklerini izliyoruz.

Aslında nakitin önemli olduğu ve yatırımların ölçülü ve olabildiğince dengeli şekilde yapıldığı görünümde değişim hala yok. Piyasalar risklerin farkında ama merkez bankaları kurtarıcı tarafta kalmaya devam ettikleri için şimdilik bunu hissetmemeye devam ediyorlar.

Biz bu yazıyı hazırlarken ve Fed beklenirken piyasalar bir anda ABD merkezli ‘Kara Pazartesi’ tadında bir gün yaşadılar. Ocak ayının son Fed haftasının ilk işlem gününde ABD vadeli endeksleri yoğun ilgi gören Çinli DeepSeek uygulamasının dünyanın en büyük ekonomisinin yapay zekadaki liderliğini bozabileceği endişesiyle ciddi düşüş gösterdi.

ABD ve Trump tarafından devamlı tehdit edilen ve tarife baskıları ve çip blokajı tehditleri ile karşı karşıya kalan Çin’den gelen bu adım oldukça anlamlı. Çin’den çıkan açık kaynaklı yapay zeka DeepSeek R1 inanılmaz ve ücretsiz sınırsız şekliyle ChatGPT’ye şimdiden büyük rakip olan yapay zekanın çıkış zamanlaması tam da Trump, yapay zekaya 500 milyar dolar yatırım yapacağını söylediği günlere denk geldi.

Başkan olur olmaz imzaladığı birçok kararı tartışma oluşturan her söylemi gündem olan Trump döneminin Sadece ABD taraflı değil ona cevap geliştirme noktasında da nasıl bir potansiyelin olduğunu görme adına da önemli bir örnekle Ocak ayı bitiyor.

‘Ya ABD’nin yanındasınız ve onunla işbirliği yaparsınız, ya da karşısında olur bedelini ödersiniz’ yaklaşımı ile olaylara bakan ve ABD’nin Panama, Kanada ve Grönland gibi önemli başlıklara uzanan genişlemeci tavrının karşısında oluşacak tavır ve işbirlikleri de önemli olacak. Dünya ekopolitik düzlemde çok ciddi bir döneme hazırlık yapıyor ve bunun piyasa fiyatlama reflekslerini orta ve uzun vadede belirlemek oldukça zor görünüyor.

Bu noktada The Financial Times’da yeni yayınlanan bir makale tam bu paralelde önemli göndermeler içeriyor. “Donald Trump’ın ikinci gelişinin dünya üzerinde nasıl bir etkisi olacak? Dünya öngörülemez durumda. Trump da tahmin edilemez.

İlk başkanlığı ABD’yi ve dünyayı dönüştürmüştü. İkincisinin daha derin bir etki yaratması muhtemel. Trump şimdi ABD’nin ne isterse yapacağını öne sürüyor. Ülkesinin ahlaki liderlik iddiaları sona eriyor: Amerika eski ‘kudret haklı çıkarır’ sloganına uyarak kendisini bir başka büyük güç olarak ilan ediyor” deniyor.

“Avrupa Dış İlişkiler Konseyi ‘Alone in a Trumpian World’ (Trumpçı Bir Dünyada Tek Başına) başlıklı çalışmasında dünya genelinde yapılan kamuoyu araştırmalarının sonuçlarını yayınladı. Sonuçlar etkileyici. Trump’ın ikinci gelişinden en çok rahatsız olanlar, en yakın müttefiklerinin vatandaşları. AB vatandaşlarının yüzde 22’si, İngilizlerin yüzde 15’i ve Güney Korelilerin yüzde 11’i Trump’ın Beyaz Saray’a dönüşünün ülkeleri için iyi bir şey olduğunu düşünüyor. Bu arada Hintlerin yüzde 84’ü, Suudi Arabistan halkının yüzde 61’i, Rusların yüzde 49’u ve Çinlilerin yüzde 46’sı bunun ülkeleri için iyi olduğunu düşünüyor.”

Makalenin bizce en çarpıcı kısmı ise potansiyel risklerin netleştiği bölüm… “İşlerin ne kadar iyi gittiği göz önüne alındığında, buradan sonra bir kötüye gidiş beklenebilir. Kısa ve orta vadede gevşek maliye politikası, vahşi deregülasyon, gümrük vergileri ve göçmenlerin kitlesel olarak sınır dışı edilmesi muhtemelen enflasyonu yeniden alevlenecektir. Bu da başkan ile Fed arasında istikrarı bozucu bir çatışmayı tetikleyecektir. Bu durum yeni bir mali deregülasyon dalgasıyla birleştiğinde yeni bir mali krizi de başlatabilir. Bu da Trump’ın önemsediği tek ölçüt olan, yüksek seyreden hisse senedi piyasasının çökmesine neden olacaktır…”

“Dahası Trump, Kongre Bütçe Ofisi tarafından bu yıl GSYH’nin yüzde 6.2’si olarak tahmin edilen bir mali açığı, yüzde 100’ü bulan ve hızla artan bir kamu borcunu devralıyor. Bu sürdürülemez bir yol. Görünüşe göre büyük harcama kesintilerinin açığı kapatacağı umuluyor. Ancak bu kesintiler yeterince büyük olmayacak ve siyasi açıdan kesintileri destekleyenlerin zararına işleyecektir” deniyor. Yani sizlerle bugüne kadar paylaştığımız potansiyel risklere ciddi göndermeler yapılıyor.

Doğal olarak herkesin sürece bakışı farklı ve beklentilerinde çok farklı olduğu görülecektir. Ama Dünya Sağlık Örgütü, İklim anlaşması gibi anlaşmalardan tek taraflı çıkan, gelir gelmez Kanada ve Meksika’ya gümrük vergisi artırımı getiren, enerjide acil durum ilan eden, Suudi Arabistan’dan 500 milyar dolar üstü destek bekleyen ve petrol fiyatlarını sınırlamasını talep eden, Gazze’de barışı çıkardım diye övünen ama İsrail’in istediği ve onay bekleyen önemli mühimmatlara parasını verdi diye onay veren, Trump’ın çıkardığı Bitcoin’in bir anda rekor kırması ve ciddi seviyelere ulaşması da hem ironi hem de potansiyel risklerin ne olduğuna dair ciddi vurgular içeriyor.

Fed’e ‘faiz indir’ diyerek sözlü müdahalede bulunan Trump’ı, Fed’in ne kadar ciddiye aldığını toplantı sonrası ilk karar ve sinyallerle bir parça göreceğiz ama bu süreçlerin 2025 boyunca çok tartışmaya açık olacağını görmekteyiz.

Dünya önemli bir dönemece giriyor ve herkes kendi açısından bu dönemi yorumlamaya çalışıyor. Örneğin ciddi sorunlara boğuşan euro ve birliğin geleceği tartışılan AB Komisyonu Başkanı Ursula von der Leyen, AB Adalet Divanı huzurundaki yemin töreninde, son beş yılda birliğin, temel ilkeleri üzerinden sınav verdiğini belirterek, “Gelecek beş yıl, son beş yıl kadar zor olacak. İlkelerimizin dokunulmazlığı, toplumlarımıza korku ve bölünme ekenler kadar uluslararası düzenimizin parçalanmasıyla da sınanacak. Bireylerin hakları ve özgürlükleri asla hafife alınamaz. İşte bu yüzden biz, bu mahkeme ve bu komisyon, hukukun üstünlüğünün, demokrasinin ve toplumsal ilerlemenin koruyucularıyız” diyerek hem global dünyanın potansiyel risklerine hem de AB’nin gelecekte birlik kalabilme risklerine de doğrudan bir vurgu yapmış oldu.

Daha geniş perspektifler içeren ve Dünya Ekonomik Forumu tarafından yayınlanan 20. Küresel Riskler Raporu; artan jeopolitik, çevresel, toplumsal ve teknolojik zorlukların istikrarı ve ilerlemeyi tehdit ettiği, giderek parçalanmış bir küresel görünümü ortaya koyuyor. Bu yılki anket sonuçlarında ekonomik riskler daha az ön planda görünse de toplumsal ve jeopolitik gerilimlerle bağlantılı olarak önemli bir endişe kaynağı olmaya devam ediyor.

- 2025 yılı için en önemli ve acilen dikkate alınması gereken risk, katılımcıların yaklaşık dörtte biri tarafından en şiddetli olarak görülen devlet temelli silahlı çatışma olarak belirlendi.

Yanlış bilgilendirme ve dezenformasyon, toplumsal uyumu ve yönetime olan güveni zayıflatarak ulusal ve uluslararası bölünmeleri artırma potansiyeliyle ikinci yıl üst üste en önemli kısa vadeli risklerin başında yer alıyor. Aşırı hava olayları, toplumsal kutuplaşma, siber casusluk ve savaş ön plana çıkan diğer kısa vadeli riskler arasında yer alıyor.

Bütün bunlara devam eden canlı jeopolitik riskleri, Trump’ın ABD’nin potansiyel gücünü nasıl kullanacağının bilinmezliğini, AB-Çin-Hindistan ve Rusya’nın adımlarının belirsizliğini de eklersek ortaya çıkan tablonun global piyasalar için fırsatlar kadar riskler içerdiğini de bize net olarak gösteriyor. Bütün bunlar orta ve uzun vadede belirlenecek ama kısa vade adına Fed’i beklerken bazı piyasa notlarına da kısa kısa bakmakta fayda görüyoruz. Piyasalar olabildiğince nakitte kalarak ilerliyor. Fed’in ters repo işlemleri yüksek seyrini korurken Aynı zamanda, Fed, niceliksel sıkılaştırma programı aracılığıyla finansal sistemden fazla nakdi de çekmeye devam ediyor. Fed, kendi bilançosunun büyüklüğünü ayarlarken, bankaların rezerv miktarını dikkate alıyor ve buna göre kendi bilançosunda gideceği daralmanın boyutlarını belirliyor.

Daha önce niceliksel gevşeme adımları ile piyasadan hazine tahvillerini alarak para süren ve ekonomiyi canlı tutmaya çalışan Fed, faiz artırım sürecine başlamadan önce, bu kez niceliksel sıkılaştırma adımları uygulamaya başlamış ve vadesi dolan tahvillerin yerine yenilerini almayarak bilançosunu küçültmeye başlamıştı. Artan borçluluk sebebiyle bunu ne kadar sürdüreceği de merak konusu olmaya devam ediyor. ABD tahvillerinin eskisi kadar talep görmediği global finans sisteminde Fed, yine tahvil tarafında mutlaka görev almak zorunda kalacaktır.

Bu arada ABD’nin artan kamusal borçları yanında bir konu daha dikkat çekmeye başladı. Kredi kartı ödemelerindeki temerrütler, düşük gelirli tüketicilerin mali sağlıklarının yüksek enflasyon yılları sonrasında zayıfladığının bir işareti olarak 2008 mali krizinin ardından en yüksek seviyeye ulaşmış durumda.

Sektör verilerine göre, bankalar 2024’ün ilk dokuz ayında tahsili gecikmiş kredi kartı bakiyelerinde 46 milyar dolarlık tasfiye kararı aldı. Tasfiye edilen kredi kartı borcu geçen yılın aynı dönemine göre yüzde 50 arttı ve 2010’dan bu yana en yüksek seviyeye çıktı.

Moody’s Analytics Başkanı Mark Zandi, “Yüksek gelirli haneler iyi durumda, ancak daha alt sosyoekonomik statüde yer alan ABD tüketicilerinin üçte biri tükendi. Şu anda tasarruf oranları sıfır düzeyinde” değerlendirmesini yaptı.

- Bankalar henüz dördüncü çeyrek bilançolarını açıklamadı ancak öncü göstergeler, tüketicilerin borçlarında temerrüt dalgasının genişlediğine işaret ediyor.

JP Morgan, Chase ve Citigroup’tan sonra ABD’nin üçüncü büyük bankası Capital One, yakın zamanda Kasım ayı itibarıyla yıllık kredi kartında tasfiye oranının yüzde 6,1’e ulaştığını ifade etti.

Önceki yılın aynı döneminde bu oran yüzde 5,2 seviyesindeydi.

Tam bu noktada geçen yazılarımızda tüm önemli kurumlar tarafından altını çizerek verdiğimiz borç yükünün artışına ve sürdürülebilirliğine dair yorumlara Uluslararası Kredi Derecelendirme Kuruluşu Fitch Ratings’in uyarı tonunda açıklamaları da eklendi. Fitch, ABD’nin bu yıl borç limiti, bütçe ödenekleri ve vergi indirimleri gibi konularla ilgili önemli maliye politikası zorluklarıyla karşı karşıya olduğunu bildirdi. Açıklamada, ABD’nin bu yıl borç limiti, ödenekler ve vergi indirimleriyle ilgili önemli mali politika zorluklarıyla karşı karşıya olduğu ve bu zorlukların hâlihazırda büyük açıklar ve artan borç yükü ortamında ortaya çıktığı bu durumunda finansal kırılma riskleri oluşturduğu kaydedildi.

Bunlar olurken Japonya artan enflasyon ve Yen’de ki değer kaybını dengeleyebilmek için bir kez daha faiz artırmak zorunda kalırken Çin ve Hindistan’dan ise parasal genişleme ve ek likidite önlemleri gelmeye devam ediyor. İngiltere son dönemde en yüksek faizle borçlanmak zorunda kalırken gelişen piyasalarda farklı hikayeler izlenmeye devam ediliyor. Yani herkes kendi gerek ve şartlarına göre kendi hikayesini dengelemeye çalışıyor.

Majör fiyatlamalara baktığımızda ABD 10 yıllıklar 4.80’lere yaklaştıktan ve yüzde 5.00 alarmı verdikten sonra şimdilik 4.50’lerde denge arıyor. Dolar Endeksi uyardığımız gibi 110’lara ulaştıktan sonra şimdilik 107- 108 aralığında beklemeye geçmiş durumda. Brent petrol Trump baskısı ile kritik eşik 80 doları şimdilik geçemezken, altın tekrar 2700-2800 direnç eşiğine gelerek trendini korumaya ve bizi haklı çıkarmaya devam ediyor. Takip ettiğimiz tüm önemli fiyatlar haber akışlarına bağlı olarak her iki yönde farklı değişimler gösterecektir.

Özetle 2025 yılına fırsatlar kadar zorluklarla girildi ve Şubat ayı da beklenen ve beklenmeyen haber başlıkları ile önemli olacaktır. Piyasalarda artabilecek oynaklığa karşı finansal ve üretim bazlı yatırım kararlarında temkinli kararlar alma ve çok ciddi risk yönetimi ile giderek devam etmekte fayda görmekteyiz.

Bu yazının başlığı yazardan bağımsız editoryal olarak hazırlanmıştır.